Per il prossimo anno la crescita prevista è del 7,2%, con elezioni Usa ed eventi sportivi a trainare la domanda di pubblicità. Amazon Prime Video cambierà il mondo Avod, la concentrazione torna a crescere

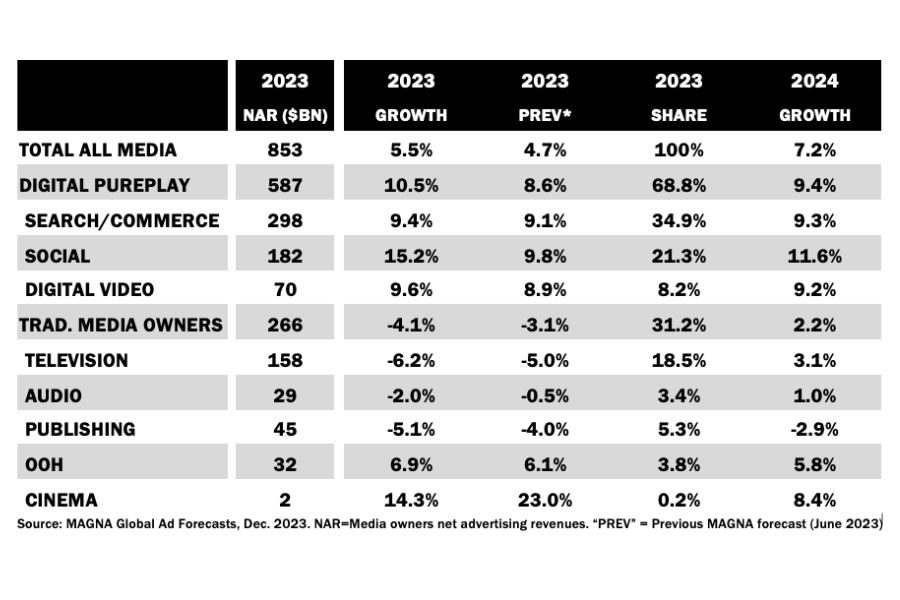

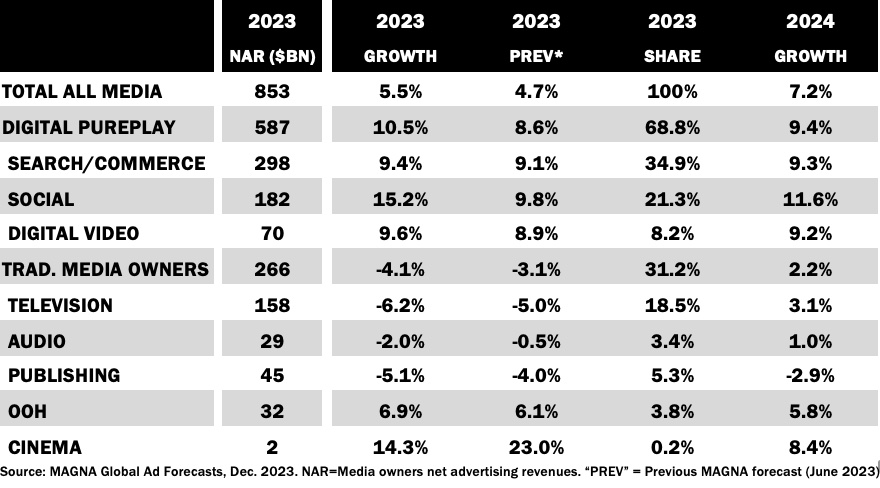

Il 2023 che si avvia verso la sua conclusione vede il mercato della pubblicità globale crescere del +5,5% rispetto al 2022 e raggiungere un valore di 853 miliardi di dollari, con un’accelerazione in questo secondo semestre (+6,3%) rispetto a un primo più debole (+4,7%).

Secondo Magna, la divisione di investimenti media di Interpublic Group, andrà anche meglio l’anno prossimo, classico anno pari con le Olimpiadi di Parigi e gli Europei di Calcio, con una previsione di crescita del +7,2%. Oltre agli eventi ciclici, tra i quali le elezioni Usa, contribuirà alla crescita del mercato un’inflazione più bassa e la stabilizzazione della situazione economica.

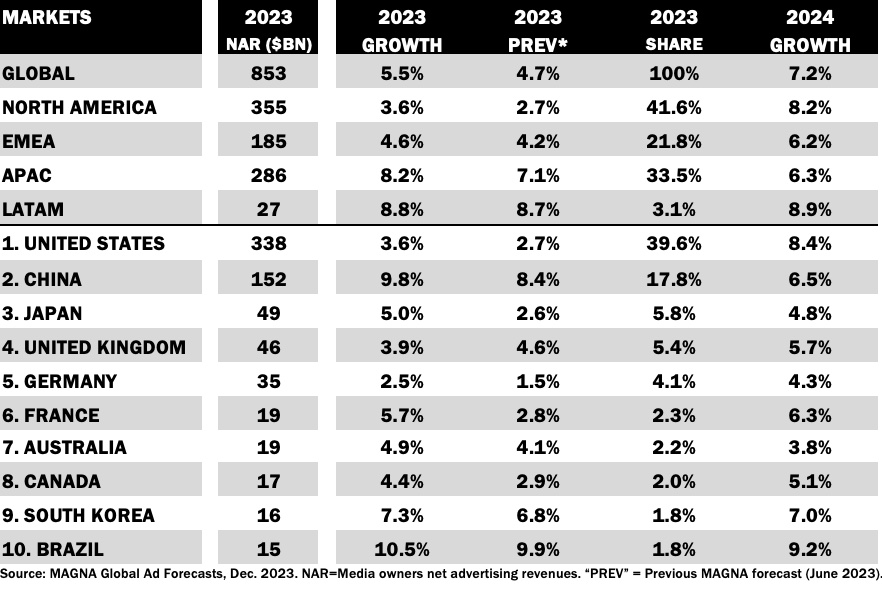

Leader in fatto di crescita è l’India con un +12% e un valore di 14 miliardi $, mentre la Cina finalmente si è ripresa dalla politica “Zero Covid” crescendo del +9,8%. Rallentano sensibilmente i mercati del Nord Europa (Regno Unito +3,9%, Germania +2,5%) mentre, una volta tanto, quelli del Sud Europa mostrano performance più brillanti: vedi l’Italia con un +5.8%, al 12° posto nella classifica dei mercati più importanti, la Francia con +5.7% (6a) e la Spagna con +7.8% (14a).

L’Italia registra appunto una crescita del 5,8% nel 2023. Per quanto riguarda i Media Vendor tradizionali (TMO), includendo anche i formati digitali, la crescita stimata è del +4,4% arrivando a 5,8 miliardi di euro. Le vendite pubblicitarie dei Pure Player Digitali aumenteranno invece del +7,5% (Search +6%, Video +5%, Social +14%). Per la prima volta, Magna ha fornito una stima dei ricavi pubblicitari non lineari dei TMO in Italia, che dovrebbero raggiungere il 20% del totale delle vendite pubblicitarie nel 2023, con una crescita del +28%. Guardando al 2024, la previsione è di una crescita overall del +6,2%, con i media tradizionali in crescita del +2%, e i pure player digitali del +8%.

Gli investimenti pubblicitari negli Usa crescono del +3,6% e raggiungono 338 miliardi di $, con ricavi da eventi non ciclici in aumento del +5,4% e una previsione per il 2024 del +5,9% nel 2024. Includendo le elezioni e gli eventi sportivi, la crescita toccherà invece il +8.4%.

I media tradizionali mostrano una certa sofferenza, con un calo dei ricavi del 4% per TV, Audio, Stampa e OOH. In particolare la TV è calata del 6% nel 2023 a 158 miliardi di $, idem la Stampa e l’Audio con un calo rispettivamente del 5% e del 2%, mentre l’Out of Home cresce del +7%, tornando con i suoi 32 miliardi di $ alle dimensioni pre-Covid.

Lato digital, invece, vede i pure player crescere a doppia cifra del +10,5% e raggiungere i 587 miliardi $ e una quota del 69% degli investimenti pubblicitari totali globali, trainati dalla crescita organica dovuta all’aumento di e-commerce e retail media. Il search rimane il formato più potente, ormai vicino ai 300 miliardi di $ con una crescita del +9%, i social media crescono del +15% a 182 miliardi $ mentre le piattaforme video (Youtube, Twitch) crescono del +9% a 70 miliardi.

L’entrata nel mercato pubblicitario di Amazon Prime Video, secondo Magna, sarà “una svolta epocale” per l’AVOD a livello globale, grazie alla portata e alla copertura massicce fin dal primo giorno, dato che negli Usa – dove Prime Video conta 111 milioni di spettatori mensili – l’opzione supportata dalla pubblicità sarà proposta di default. Nel 2024 gli Usa saranno il primo mercato a partire, seguiti da Germania, Canada e Regno Unito nella prima metà dell’anno, e successivamente da Francia, Italia, Spagna, Messico e Australia.

I Retail Media Network (sia ecommerce come Amazon, che retailer tradizionali come Walmart) nel 2023 sono cresciuti del 20% e hanno generato 124 miliardi di dollari di ricavi pubblicitari a livello globale, di cui 43 miliardi nei soli Stati Uniti, ritagliandosi una quota del 15% degli investimenti pubblicitari globali. L’87% è rappresentato dal formato search, pari a una quota del 23% dell’intero search a livello globale, Cina esclusa.

Tra i settori merceologici, per Automotive, Travel e Pharma si prospetta una rapida crescita nel 2024, mentre il largo consumo beneficerà dell’abbassamento dell’inflazione, delle opportunità offerte dal retail media e dagli eventi sportivi. All’opposto, per il marketing legato all’intrattenimento sono previsti volumi inferiori a causa dello sciopero di Hollywood, compensati dalla guerra dello streaming alimentato dalla discesa in campo di Amazon Prime Video.

La concentrazione degli investimenti è tornata poi a crescere, dopo una stabilizzazione durata alcuni trimestri. Google, Meta e Alibaba hanno raggiunto rispettivamente crescite del +4%, +13% e +5% e insieme concentrano il 49% degli investimenti pubblicitari globali. Escludendo la Cina, Google, Meta e Amazon sono i tre player principali che attraggono dall’80% al 90% della spesa pubblicitaria digitale e il 56% della spesa pubblicitaria totale. Nella top20 Amazon, Bytedance e Apple sono i media cresciuti di più nei primi nove mesi, tra il 20% e il 23%, mentre i media tradizionali sono in calo, con Comcast, Disney e Warner giù del -14% al -15%, mentre Discovery e RTL Group hanno perso tra il -7% e l’8%.

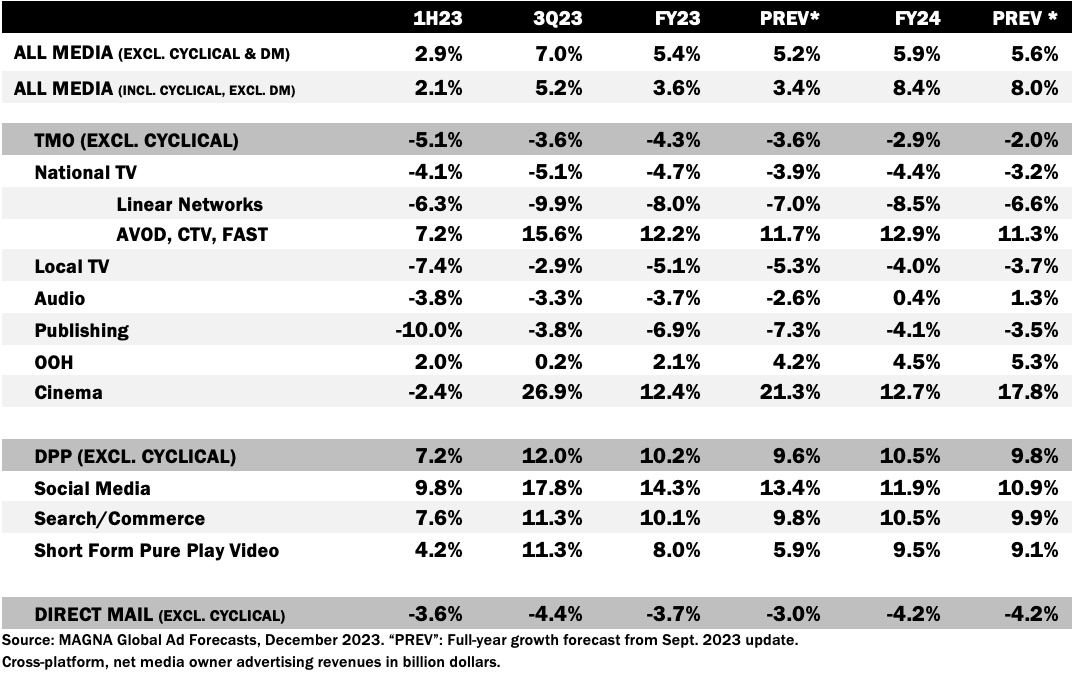

“Come previsto già a giugno, la spesa pubblicitaria ha accelerato nella seconda metà del 2023 dopo quattro trimestri lenti – commenta Vincent Létang, EVP, Global Market Research di Magna -. Il recupero è giustificato da confronti più favorevoli anno su anno e da condizioni economiche più stabili come l’arresto dell’inflazione, miglioramenti di cui beneficiano principalmente i pure player digitali. Il search è spinto dal retail media mentre i formati Social e Video registrano una ripresa a doppia cifra grazie a una migliore monetizzazione delle impression dei video verticali brevi. Calano invece i media owner tradizionali, incluse le loro estensioni digitali, in attesa del prossimo anno in cui gli eventi ciclici renderanno nuovamente attraenti le loro offerte su media lineari e pubblicità contestuale, con una crescita prevista del 2% e della tv a +3%”