L’Area Studi Mediobanca ha monitorato i risultati e le prospettive delle 255 maggiori aziende del vino italiane

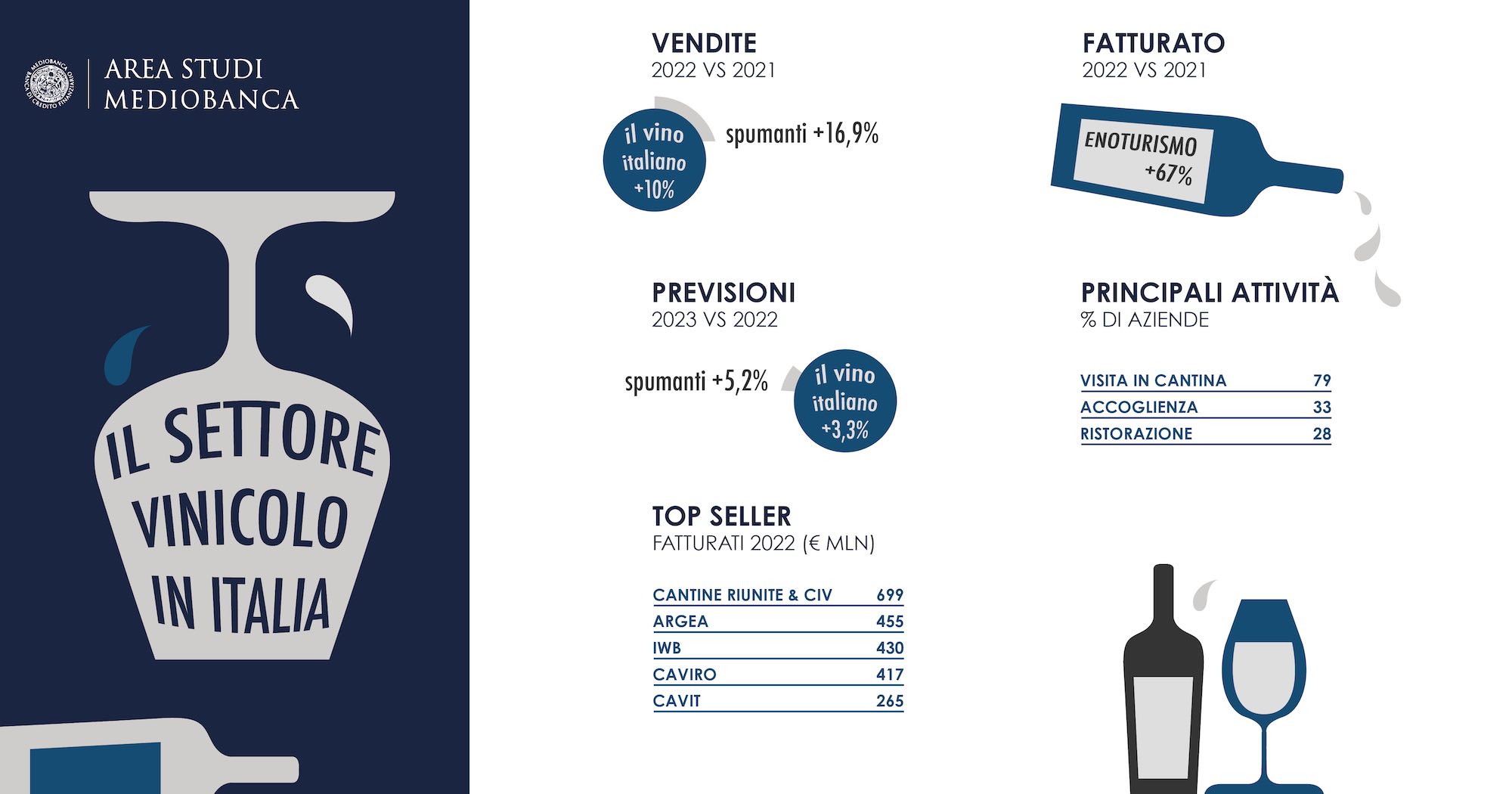

Secondo l’Area Studi Mediobanca, nel 2023 le maggiori aziende del vino italiane – le 255 incluse nell’indagine, con fatturato 2021 superiore ai 20 milioni di euro e ricavi aggregati per 10,7 miliardi di euro, pari all’89,3% del fatturato nazionale del settore – si attendono un saldo positivo. Quest’anno le vendite complessive dovrebbero crescere del 3,3%, +3,1% l’export. Bene in particolare per le bollicine (+5,2% i ricavi complessivi, +4,2% l’export), mentre i vini fermi si aspettano un +2,8% (+2,9% l’export).

Il 2022 per i maggiori produttori italiani di vino si è chiuso con un aumento del fatturato del 10% (+10,5% il mercato interno, +9,5% l’estero). L’Ebit margin ha riportato un calo del 7,6% sul 2021, il rapporto tra il risultato netto e il fatturato dell’8,7%.

La crescita ha riguardato di più vini frizzanti (+16,9%) che i vini fermi (+8,2%), e i mercati di prossimità (Paesi UE) con il +37,1% dell’export, anche se si riduce la distanza con il Nord America (+34,6%) e cresce in maniera significativa l’America centro-meridionale (+26,9%).

Nel 2022 il ritorno alle normali abitudini di consumo e la ripresa del flusso turistico hanno favorito le vendite nel canale Ho.Re.Ca. (+19,9%), che passa dal 16,6% del mercato nel 2021 al 18,1% del 2022, a svantaggio della Gdo, (+3,3% a valore) in calo dal 37,7% al 36%.

Sulla Gdo ha impattato anche l’inflazione, nonostante la distribuzione sia stata più restia a trasferire i maggiori costi sui listini al fine di preservare i volumi. I maggiori aumenti li hanno registrati i vini Premium (+13,7%) e i vini Icon (+11,1%) mentre i vini Basic si sono limitati a un +6,6% a valore. Cresce anche la domanda di vino bio (+9,6% sul 2021) con una quota di mercato del 4,3%.

Nel 2022 sono cresciuti anche i ricavi dei servizi enoturistici (+67% sul 2021), con in testa le visite in cantina (78,8% delle imprese), seguite dall’accoglienza presso una propria struttura alberghiera (32,5%) e dalla ristorazione (27,5%). Il 17,5% delle società non svolge alcuna attività enoturistica.

Rallenta invece l’ecommerce, con le vendite on-line delle principali imprese vinicole si sono ridotte del 3,7% (2,1% del fatturato nazionale).

Nel 2021 la classifica dei principali pure player è guidata da Vino.com che ha registrato ricavi per 43,3 milioni di euro, in crescita del 44% sul 2020. Seguono Tannico (33,5 milioni, -9,7%) e Bernabei (31,8 milioni, +23,3%). Sopra i 10 milioni di euro anche il fatturato di Callmewine (17,1 milioni), in aumento del 38,4% sul 2020, e di XtraWine (12,6 milioni, +76,7%). Di poco inferiore il fatturato di Winelivery (9 milioni di euro) in aumento del 29% sul 2021. Il 2021 non è stato un anno positivo per le realtà di minori dimensioni (-6,3% i fatturati sul 2020).