La MDD è l’unico segmento con valori positivi: nel perimetro del Largo Consumo Confezionato la contrazione dei volumi vista nel 2023 proseguirà anche nel 2024 con una stima di crescita inferiore e pari al 6,3% (-0,6% vs 2023)

Un cambio di paradigma, dalla media del pollo al dettaglio granulare del territorio, e il consiglio alle marche di non perdere terreno sulla tecnologia e i dati.

Stefano Cini, Head of Consumer & GeoMkt Intelligence di NielsenIQ, ha portato in anteprima al Forum Retail una ricerca che mette in evidenza il potere dei dati, valorizza le tante sfumature dei territori e illumina i diversi comportamenti che in consumatori adottano per affrontare l’aumento del costo della vita. L’occasione è servita a presentare la piattaforma di geo-data marketing TradeDimension 2.0, sviluppata da NIQ e Jakala, e l’integrazione di GeoSinottica.

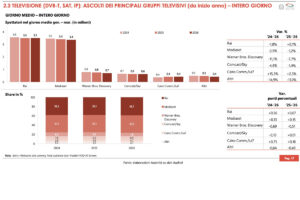

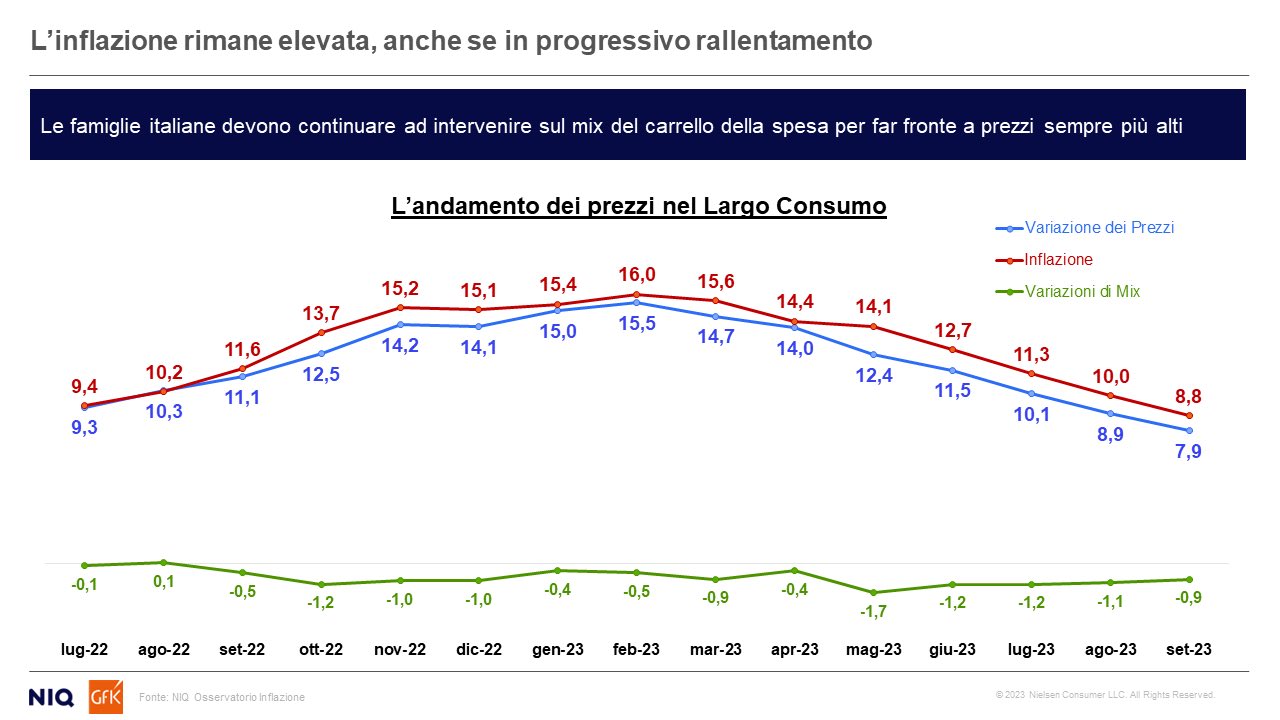

Consumi polarizzati. Il calo del potere d’acquisto è un acceleratore della polarizzazione dei consumi e di strategie per affrontare l’inflazione che minano il rapporto con le marche industriali. “La maggiore attenzione ai prezzi produce il calo dei volumi, ma il vero problema per le marche non è l’inflazione in sé, quanto il comportamento adottato dai consumatori per fronteggiarla”, ha detto Cini. Comportamento che non si può più ridurre e ricondurre alla segmentazione tradizionale o alle dimensioni dei punti vendita, ma deve essere visto attraverso la lente dei dati. Insomma, la media del pollo, oggi non dice più niente ed è tanto più inutile quanto più aumentano i dati a disposizione da leggere per definire strategie su misura per ogni singolo punto vendita.

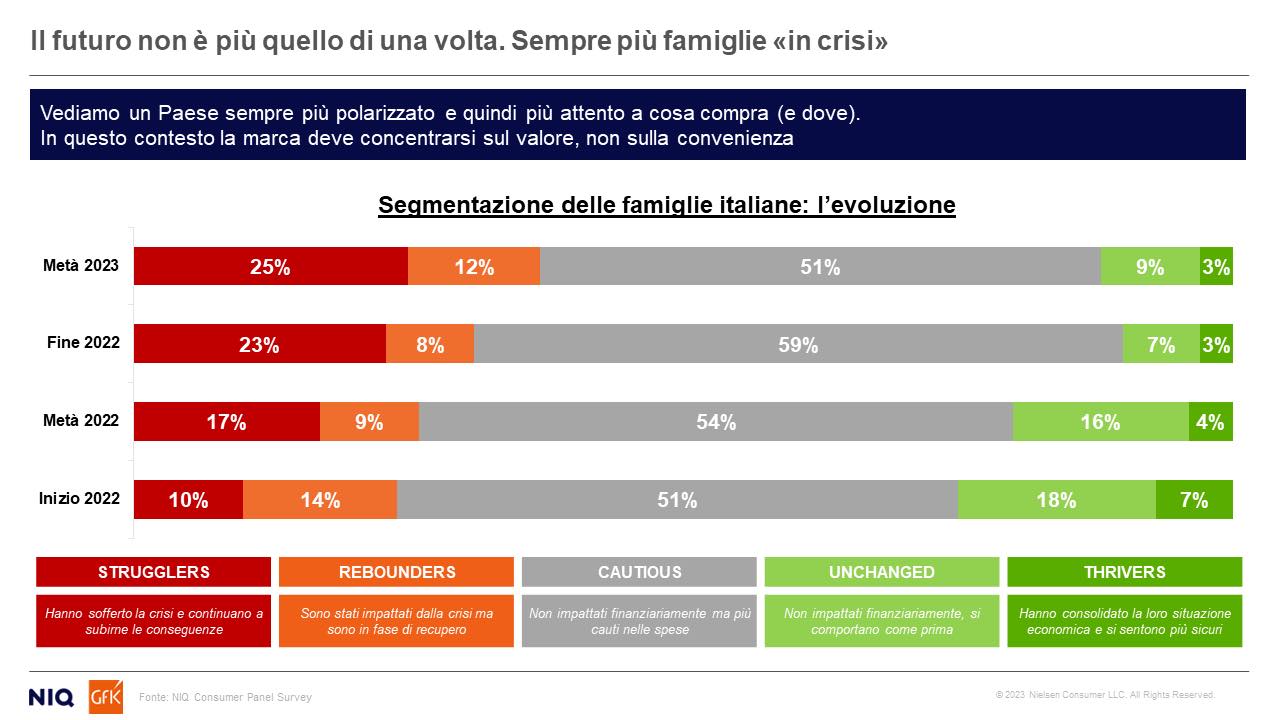

Retail consumerization. “Demografia, tecnologia ed economia stanno cambiando il retail”, ha spiegato Cini indicando un futuro con un sempre maggior numero di famiglie in difficoltà (erano il 37% a metà 2023), in costante progressione dal 2022 (quando erano il 24%) e una forte contrazione anche di quelle che non sono state toccate finanziariamente o che hanno addirittura consolidato la posizione economica (dal 25% del 2022 al 12% di metà 2023). Una contrazione delle vendite che però per NIQ non può essere generalizzata, ma va analizzata secondo le caratteristiche di ogni punto vendita in base al territorio attraverso l’uso strategico dei dati, dalle carte fedeltà al CRM, strumenti che – non solo secondo Cini – in Italia sono ancora troppo sottoutilizzati. NIQ ha quindi introdotto più segmentazioni sulle variabili territorio, 7 segmentazioni dei punti vendita e le ha integrate con GeoSinottica per quanto riguarda le variabili di stile di vita, potere d’acquisto, reddito, età.

MDD unico segmento con valori positivi. I consumatori italiani hanno meno fedeltà ai brand, fanno più visite nei negozi (+4,8%) per comprare meno e ridurre gli sprechi, mettono meno prodotti nel carrello (-7,9%), fanno maggiore attenzione ai prezzi e se non sono più fedeli all’insegna (in media ne frequentano 6,1), ma non abbandonano mai la Marca Del Distributore che a metà ottobre è salita oltre il 32,5% di quota di mercato. “Il bagno di realtà è evidente, ha detto Cini a BrandNews, e il dato è il vantaggio competitivo su cui lavorare per costruire progetti winwin, magari con l’aiuto dell’IA”.

A.C.