Il settore entra nel 2026 con una crescita più debole e un contesto ancora incerto

Il Largo Consumo Confezionato (LCC) continua a mostrare segnali di resilienza, ma nel 2026 la crescita rallenta e il settore si trova di fronte a scelte strategiche decisive. È quanto emerge dall’analisi di Circana, che ha delineato tre possibili scenari per l’evoluzione del mercato italiano nella seconda parte dell’anno: difesa dei margini, salvaguardia dei volumi e scenario inflattivo critico.

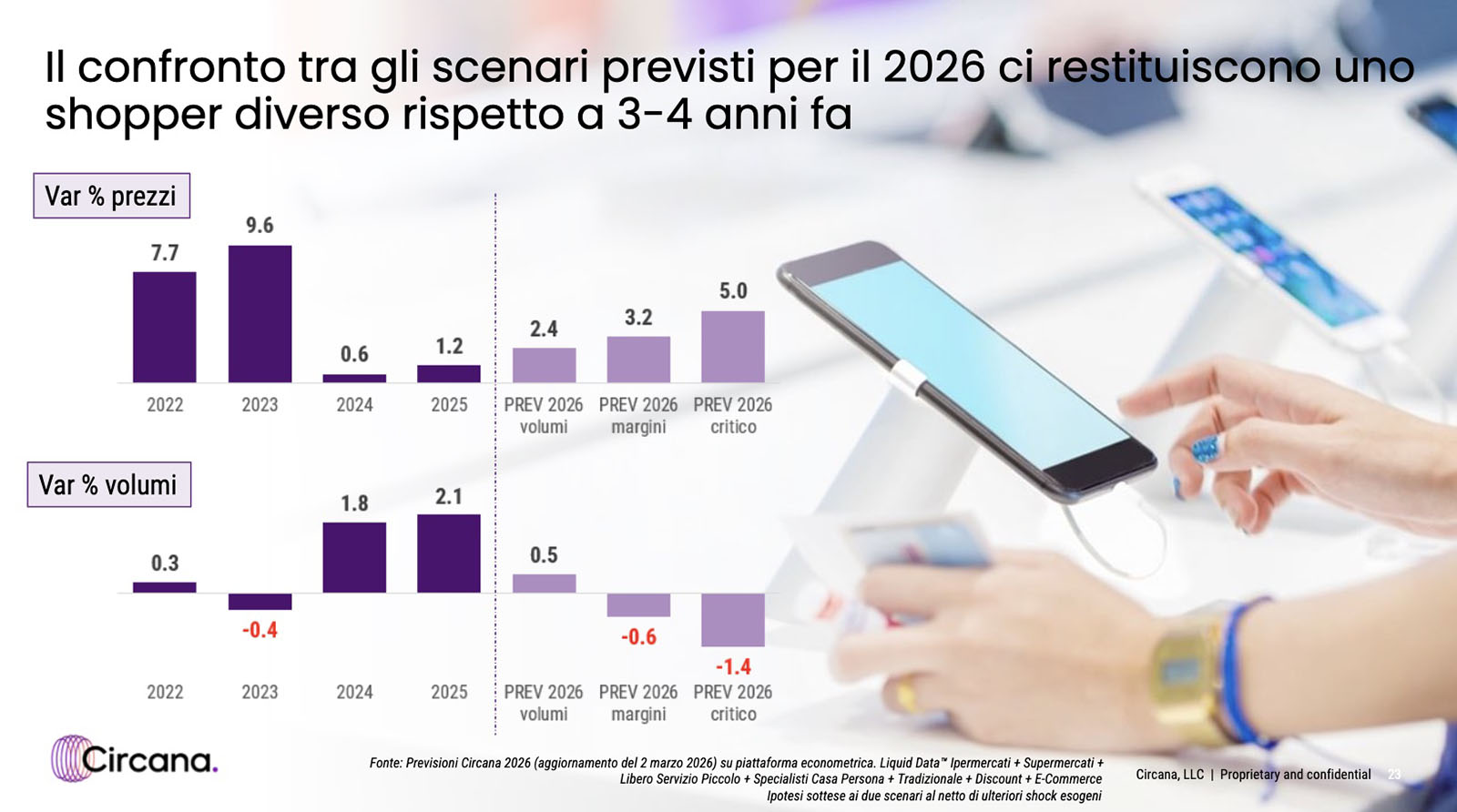

Il 2025 si è chiuso con risultati positivi: le vendite a volume sono cresciute dell’1,8% e quelle a valore del 3,1%, sostenute in parte dall’inflazione. Rispetto al periodo pre-pandemia, i volumi risultano superiori di oltre il 13%, mentre la spesa complessiva delle famiglie nel comparto è aumentata di circa 30 miliardi di euro.

Nei primi mesi del 2026, tuttavia, il mercato ha mostrato un rallentamento. Al 19 aprile, la crescita a valore si attestava intorno all’1,6%, mentre i volumi registravano un incremento più contenuto (+0,6%). Nonostante ciò, il Largo Consumo continua a svolgere un ruolo di contenimento dei prezzi: i listini crescono dello 0,5%, contro un aumento del 2,2% registrato dal carrello della spesa rilevato dall’Istat.

L’alimentare resta il principale motore del comparto, sostenuto soprattutto dai prodotti freschi e dai surgelati. Sul fronte distributivo, a trainare il mercato sono i supermercati sotto i 2.500 metri quadrati, mentre i discount mostrano una lieve perdita di quota. Anche la Marca del Distributore rallenta dopo la forte crescita del 2025, pur mantenendo un ruolo centrale nella tutela del potere d’acquisto.

Secondo Circana, la leva promozionale sta tornando a crescere, ma con risultati non sempre efficaci: oltre la metà delle categorie del Largo Consumo si trova infatti in una situazione di inefficienza promozionale, segno che l’aumento delle attività promozionali non basta da solo a sostenere i consumi.

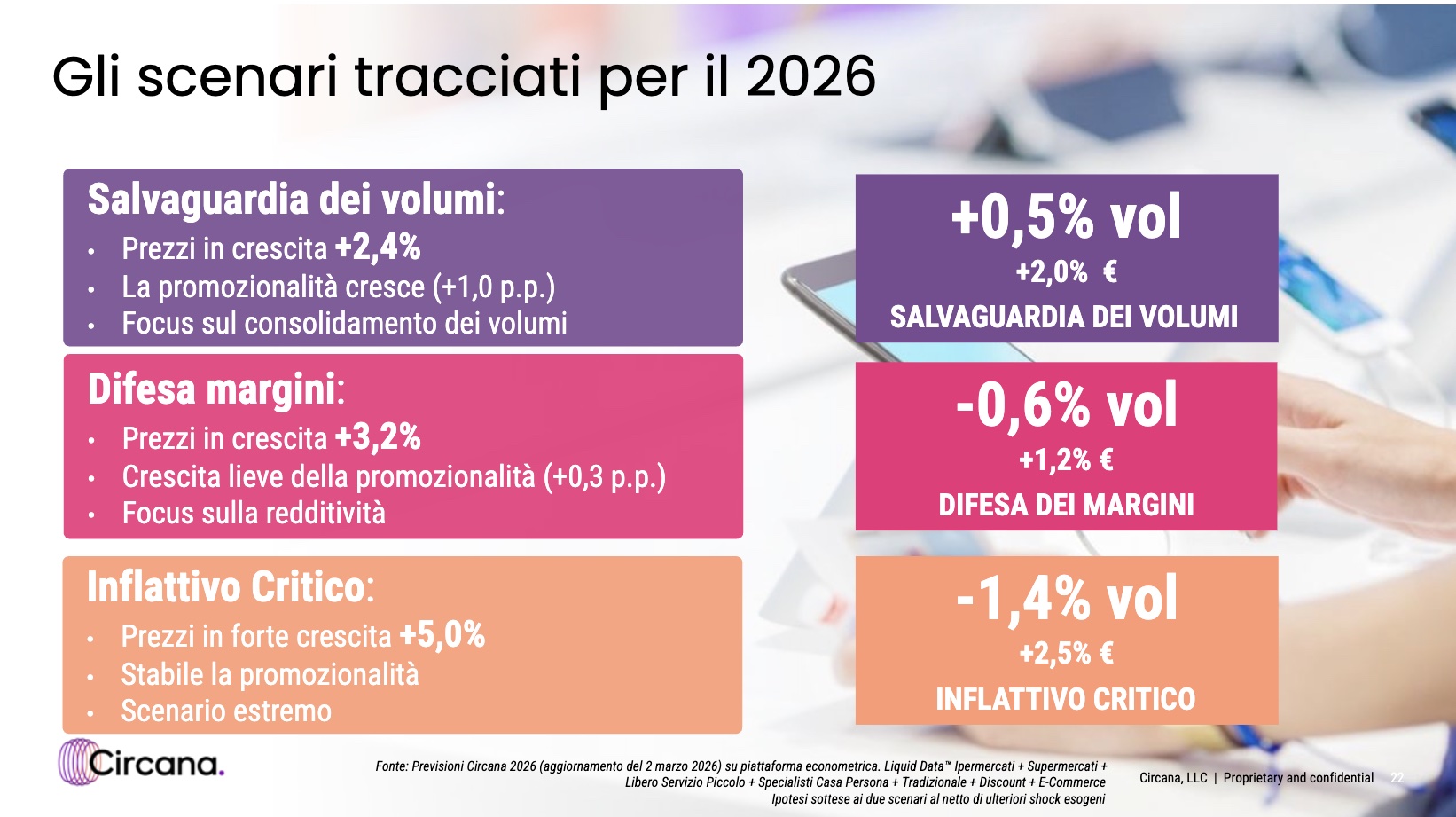

Per la chiusura del 2026, Circana ipotizza tre possibili traiettorie:

1. Difesa dei margini – i prezzi crescerebbero del 3,2%, con volumi in calo dello 0,6% e vendite a valore in aumento dell’1,2%.

2. Salvaguardia dei volumi – una maggiore pressione promozionale e una crescita più contenuta dei prezzi (+2,4%) porterebbero a un incremento dei volumi dello 0,5% e delle vendite del 2%.

3. Scenario inflattivo critico – i prezzi crescerebbero del 5%, con una contrazione dei volumi dell’1,4%. In questo caso le vendite continuerebbero a crescere (+2,5%), ma soprattutto per effetto dell’inflazione, con possibili ripercussioni sul potere d’acquisto delle famiglie e sulla composizione del carrello.

Secondo Circana, Industria e Distribuzione sono dunque chiamate a scegliere tra la tutela della redditività, il sostegno ai consumi o la preparazione a un possibile ritorno delle pressioni inflattive, lavorando su assortimenti, prezzi e strategie promozionali.