Con la nuova edizione del Global Ad Spend Forecasts report, Dentsu ha introdotto due nuove metriche per valutare la pubblicità rispetto al PIL e alla popolazione dei mercati esaminati

A fronte di una chiusura d’anno per il mercato pubblicitario pari al +2,7%, il 2024 promette una crescita ben più sostenuta grazie agli eventi ricorrenti. Per il 2024 Dentsu prevede una crescita del 4,6% per l’industria pubblicitaria (+33 miliardi), che raggiungerà i 752,8 miliardi di dollari nei 58 mercati monitorati. Il balzo in avanti è però in gran parte merito delle elezioni statunitensi, delle Olimpiadi e degli Europei di Calcio, che offrono opportunità rilevanti agli inserzionisti, dato che a tasso costante la crescita altrimenti sarebbe solo del 2,5%. Il primo trimestre ’24 sarà il più lento (+4,2%), il secondo accelererà (+4,9%) e nel terzo raggiungerà il picco (+5,5%) grazie agli eventi sportivi.

Per la prima volta, in questa edizione del report Dentsu ha condotto un’analisi degli investimenti pubblicitari in rapporto ai PIL e alla popolazione dei paesi monitorati, stabilendo benchmark alternativi per aiutare i clienti a comprendere la situazione dei vari mercati, spiega Will Swayne, Global Practice President Media di Dentsu. Nel 2024 la spesa pubblicitaria rappresenterà in media lo 0,75% del Prodotto Interno Lordo (PIL) dei mercati, coerente con l’indicatore medio annuo di spesa pubblicitaria/PIL osservato negli ultimi 20 anni (0,70%). Ma, all’interno del ‘medione’, in alcuni mercati gli inserzionisti contribuiscono molto più di altri, come il Giappone (1,26%), il Regno Unito (1,23%) e gli Stati Uniti (1,13%).

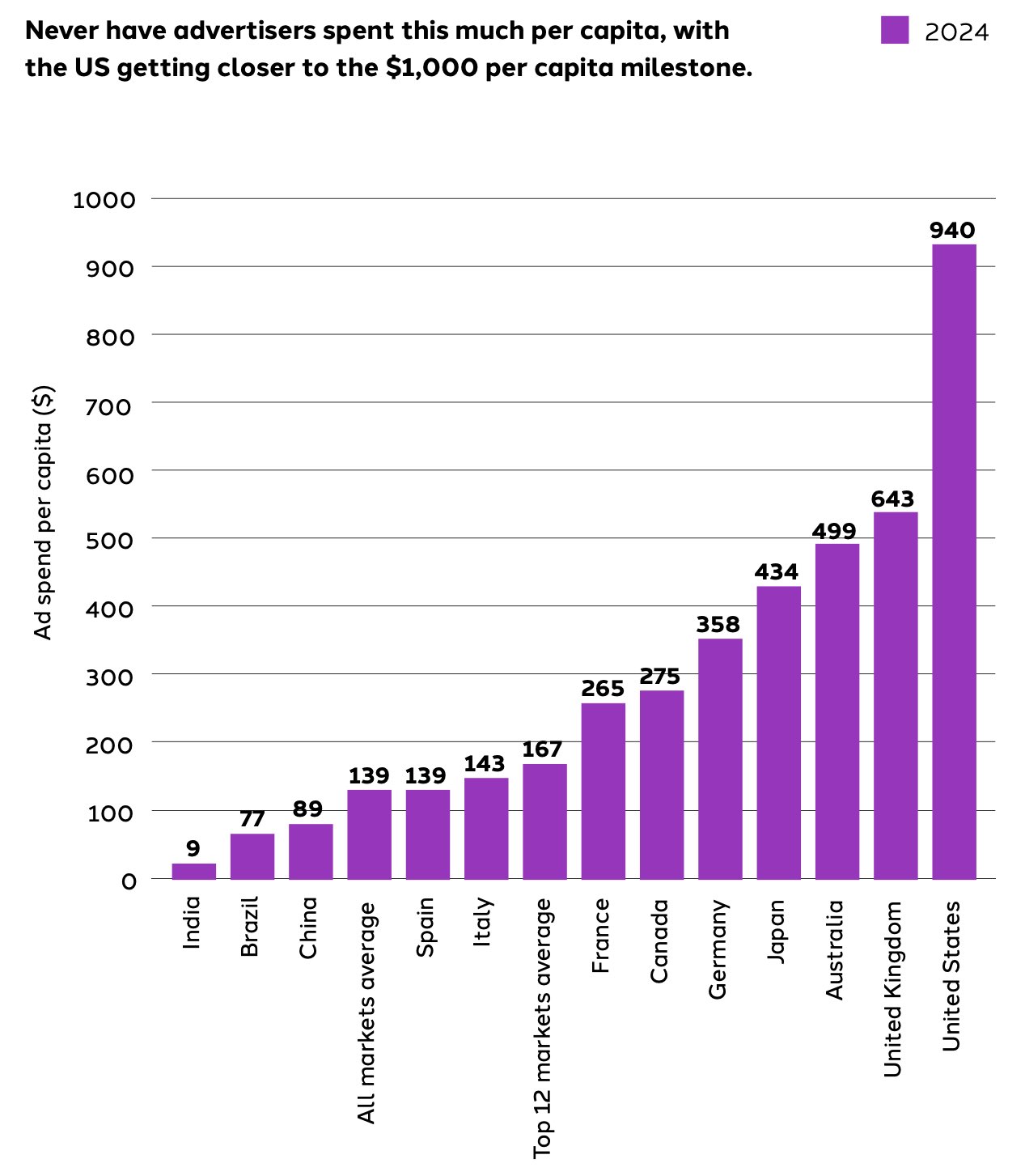

Gli advertiser spenderanno inoltre in media 139 $ pro capite a livello globale, il 75% in più di quanto abbiano speso 20 anni fa ($80). Questo dato indica da un lato come le aziende stiano investendo di più per raggiungere il proprio pubblico, ma anche come quest’ultimo sia sottoposto a una crescente pressione pubblicitaria.

Per quanto riguarda l’Italia, la spesa pubblicitaria pro capite è di 143 dollari – un po’ meno della media dei mercati Top12 pari a 167 $ – e anche la pressione non è tra le più alte, considerato anche che l’incidenza sul PIL è tra le più basse, pari allo 0.37%, quasi la metà della media globale, ma che comunque non contrasta con la media ventennale dello 0,39%. Secondo Dentsu, questo dato non va interpretato come un’anomalia ma come una tendenza strutturale a una spesa pubblicitaria conservatrice. Insieme all’Italia, in bassa classifica ci sono anche Spagna (0,40%) e India (0,30%).

“Il pubblico sta ricevendo un volume sempre maggiore di pubblicità, quindi trovare nuovi modi per aumentare la sua efficacia non è mai stato così importante. Per questo stiamo assistendo a una maggiore focalizzazione sull’attenzione nel planning e e buying, oltre la copertura” aggiunge Swayne.

A livello regionale, il mercato pubblicitario cresce in tutte le aree: la più grande sono le Americhe, che nel 2024 dovrebbero superare l’Asia-Pacifico come la regione più dinamica con una crescita del 5,8%, contro la crescita del 2,5% del 2023, e con la previsione di aumentare ancora nel 2025 (4,8%). L’Asia-Pacifico crescerà del 4% e l’EMEA del 2,7% (+0,8 punti percentuali rispetto al 2023).

L’Italia sta chiudendo il 2023 con una crescita del 2.8% e un valore di 8,1 miliardi di $, previsione rivista al rialzo rispetto a giugno, e nel 2024 il mercato dovrebbe salire del 3,1% grazie a Europei e Olimpiadi, gli uni in Germania e le seconde a Parigi, che non daranno alcun problema in termini di fuso orario e stimoleranno gli investimenti tv, digital e paid social.

La tv broadcast chiude il 2023 crescendo appena appena (+0.5%) a causa anche di un confronto sfavorevole con la fine 2022, beneficata dalla Coppa del Mondo di calcio. Nel 2024 il mezzo crescerà del +3.8% riconfermandosi la regina dei media con la quota più grande di investimenti pubblicitari, pari al 44.5%. Questo avverrà grazie alla crescita della CTV (+16.7%) e delle offerte di video-on-demand (+26.6%) dei broadcaster. Le estensioni digitali dei media tradizionali continueranno a crescere a doppia cifra incluso digital out of home (+20%) e digital audio (+23.1%). Nel 2025 la crescita dovrebbe rallentare a +1.5% con i formati digitali che compenseranno il calo dei media tradizionali. Vale la pena segnalare che, secondo la previsione di Dentsu, nel 2026 l’investimento pubblicitario potrebbe arrivare a sfiorare i 9 miliardi di $ (8,9).

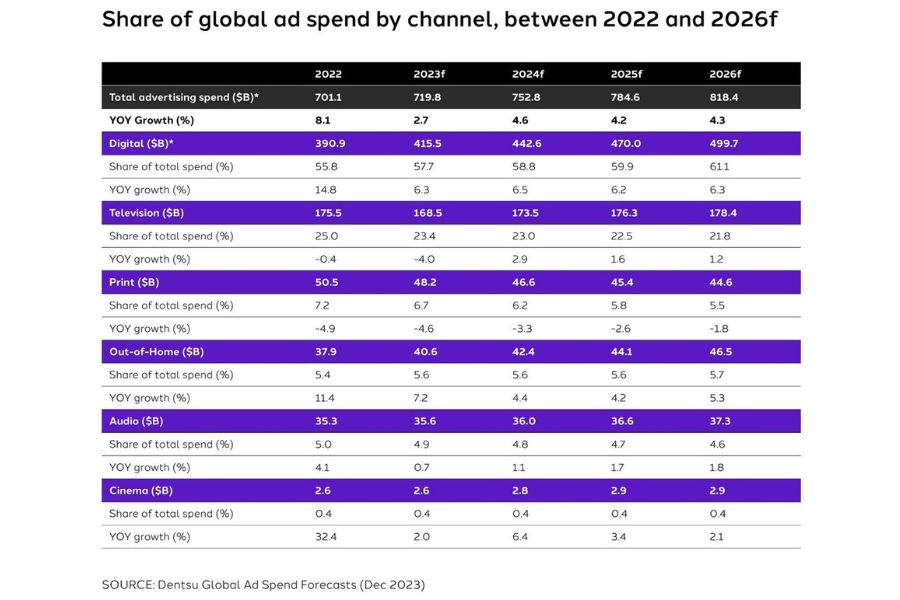

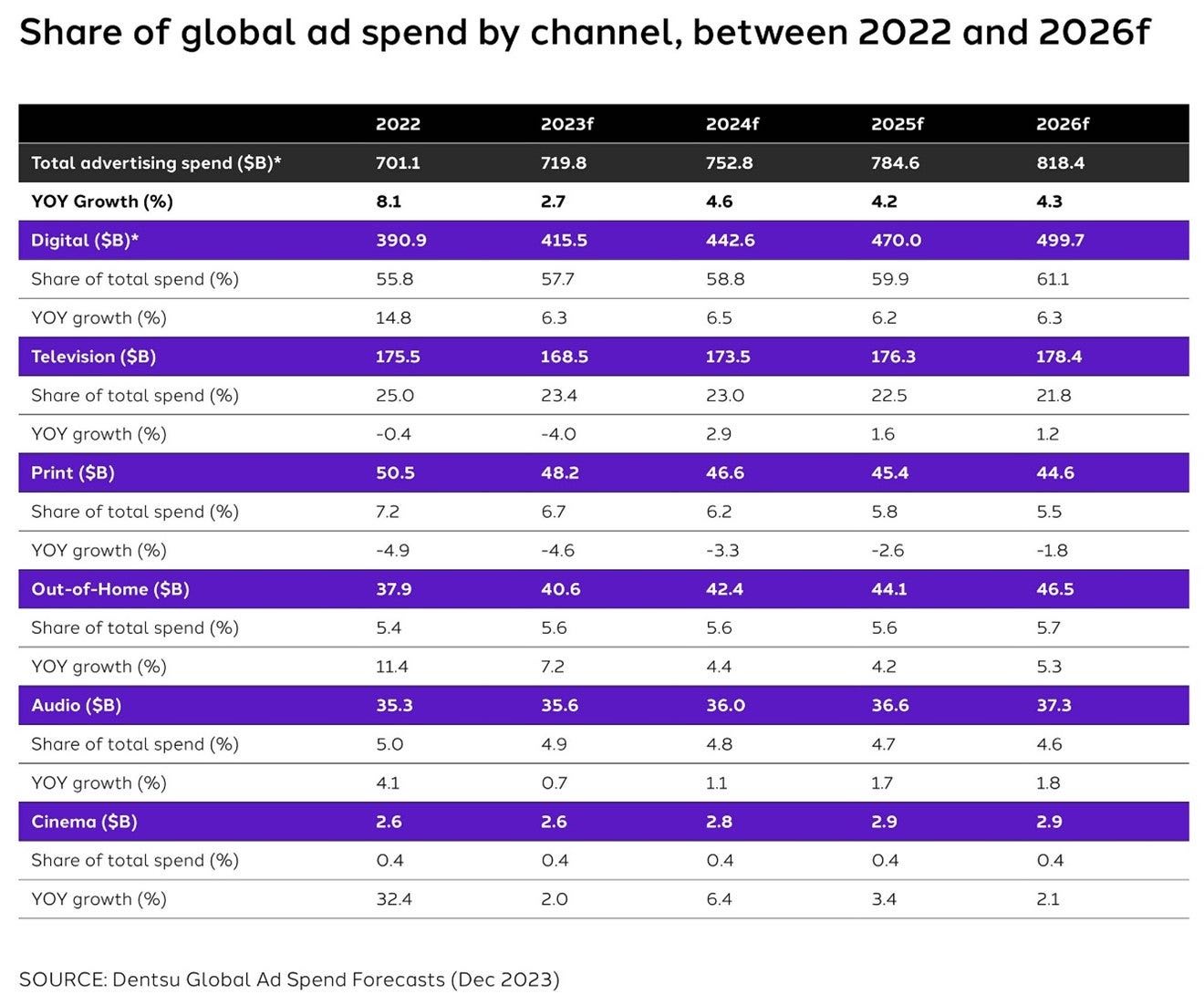

Tornando allo spaccato per media a livello globale, il digitale continua a crescere raggiungendo 442,6 miliardi $ nel 2024 e una quota pari al 58,8% della spesa pubblicitaria globale. Cresce, ma meno velocemente con un +6,3% nel 2023, +6,5% nel 2024 e un +6,3% di crescita annua composta triennale (CAGR) fino al 2026. Posto questo, il digitale sarà comunque il principale motore della crescita della spesa pubblicitaria globale nei prossimi anni. Il retail media è il mezzo che crescerà più velocemente (CAGR triennale +17,2%) nel 2024, seguito da paid social (+12,3%). Anche i canali programmatici, che già valgono oltre il 70% dell’ad spend digitale, dovrebbero continuare a crescere a doppia cifra (CAGR triennale del 10,2%).

La TV, dopo due anni consecutivi di calo, tornerà a crescere (+2,9%) attraendo il 23% dell’ad spend 2024; al suo interno la CTV crescerà del 30,8%, quasi il doppio rispetto alla crescita del 2023 (15,9%) grazie all’arrivo e al perfezionamento dell’offerta pubblicitaria su importanti piattaforme video. Gli altri media – cui rimane una quota del 18,2% – cresceranno (cinema +6,4%, out-of-home +4,4%, audio +1,1%), tranne la stampa che calerà ancora del -3,3%.

Quanto ai settori merceologici, viaggi e trasporti (7,5%) e farmaceutico (7,4%) saranno quelli che cresceranno di più.