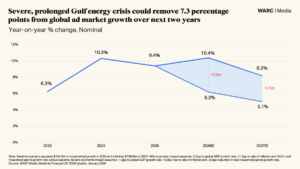

Nonostante la complessità dello scenario economico italiano, il mercato pubblicitario si conferma anticiclico e in salute. Secondo le analisi di GroupM, il 2024 si chiude con un +5,8% mentre il prossimo anno la crescita rallenterà e si attesterà a un +2% “da verificare in corso d’anno”

GroupM per il 2025 stima una crescita del 2% del mercato pubblicitario italiano, che varrà 11,9 miliardi di euro. Un incremento “da verificare in corso d’anno”, sottolinea la media investment company di Wpp, ma con alcune sfide interessanti da affrontare come quella dell’AI, che potrebbe rivelarsi un game changer per le aziende e l’intera industria dei media, soprattutto nel miglioramento dell’efficacia pubblicitaria e nella riduzione dei costi.

La TV e il Digitale continueranno ad essere i driver di crescita. La prima, nonostante l’assenza degli eventi sportivi, potrebbe mostrare un segno positivo (+2.4%) dato soprattutto dall’advanced TV, in aumento di altri 100 milioni e in crescita ancora del 20%; a trainare il Digitale, invece, i GAMT e il Retail Media che potrebbe valere il 4% del Mercato Adv.

![]()

Per quanto riguarda i settori, continuerà l’andamento positivo di quelli che hanno trainato il 2024, ad eccezione dell’Automotive che potrebbe soffrire a causa del calo delle immatricolazioni e della difficoltà a decollare dell’”elettrico”. Anche i Digital Endemics, quei player che hanno il loro core business nel digitale, come il turismo online (AirBnB, Trivago…), lo shopping online (Vinted, Wallapop, Zalando…) e trading e assicurazioni online, si uniranno a questo trend di crescita. Da tenere sotto controllo anche gli investimenti delle società a partecipazione pubblica che dovrebbero indirizzarsi verso il Giubileo e l’anticipo di Milano-Cortina 2026.

IL 2024 A +5,8% – Partito bene per tutti i mezzi, con un secondo e terzo trimestre ancor più sostenuto e un’ultima parte dell’anno invece più lenta, il 2024 in Italia dovrebbe chiuedersi a +5,8% (11.7 miliardi €).

La Televisione, sia lineare sia advanced, è uno dei traini della crescita del mercato, con un 2024 che sfiora i 4 miliardi e una crescita del 9.9% (o anche meglio). Gli eventi hanno sostenuto la componente lineare, mentre quella advanced ha visto nuovi player affacciarsi nell’area dello streaming e il buon andamento dell’offerta dei broadcasters e dei player digitali.

L’Advanced cresce del 30% superando ormai i 550 milioni di euro a dimostrazione che, senza questa componente, la TV perderebbe 2.5 punti percentuali di crescita, fermandosi a +7,4%.

Internet, comprensivo anche di tutta l’offerta digitale degli altri mezzi, sfiora i 7 miliardi con una crescita del 6,2% e una share di quasi il 60%. Se invece si considera solo il Digital pure-play, il suo valore scende di 1 miliardo (5.9 mld€), con una share del 51% e una crescita del 4,4%.

Il traino arriva dai top player – Google, Meta, Amazon, TikTok – che valgono ormai oltre l’85% delle revenue del mezzo e quasi la metà degli investimenti del mercato, grazie alla loro offerta sempre più full funnel.

Il Video e la Search giocano poi un ruolo cruciale nella crescita del Digitale che, in questo nostro osservatorio “perde” Amazon per posizionarlo al centro del Retail Media, uno dei trend che dovrà sicuramente essere monitorato da qui in avanti. Questa offerta pubblicitaria vale ormai oltre 400 milioni, con una crescita costante a doppia cifra.

Se la osserviamo nel suo complesso (traditional + digital), la Radio supera i 500 milioni con una share del 4,3% e una crescita superiore all’8%, ma anche la sola componente tradizionale quest’anno si sta mostrando in salute, con una crescita sopra al 6,0%.

L’OOH, dopo una straordinaria prima parte dell’anno, comincia a mostrare qualche segno di fatica, anche se il 2024 dovrebbe chiudersi in positivo (+4,0%), anche grazie al traino della componente digitale che mostra un peso crescente sul mezzo (oltre il 30%). Senza questa componente l’OOH perderebbe quasi 150 milioni e si fermerebbe ad una crescita del 1,3%.

La performance della parte digitale è guidata non solo dall’incremento di schermi su tutto il territorio, ma anche dalle nuove possibilità di pianificazione rese disponibili dall’acquisto su piattaforme di programmatic anche in ottica di campagne cross-channel.

La crescita del mercato è determinata anche dal buon andamento dei big spender di alcuni settori come l’Automotive, che ha recuperato buona parte degli investimenti persi durante il periodo Covid, il Turismo che ha beneficiato della comunicazione di linee aeree e compagnie navali, la Gestione Casa che ha contato sulla cura degli animali sempre più diffusa, e il Retail con la crescita dell’ecommerce e dei player del second-hand.