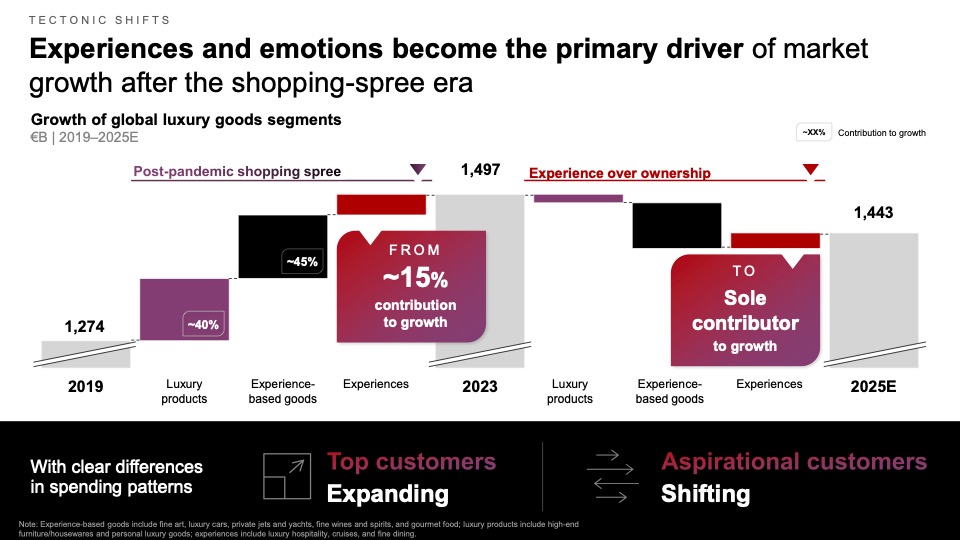

Il mercato globale dell’alto di gamma chiuderà il 2025 a circa €1.440 miliardi di euro, sostanzialmente stabile rispetto al 2024, nonostante le incertezze economiche e le performance divergenti tra i vari settori.

Nel 2026 è in vista una ripresa consistente, stimata in un incremento del 5%, mentre il consumo si sposta sempre più verso l’esperienza.

Le stime per il prossimo anno e lo stato dell’arte del comparto arrivano, come di consueto, dagli studi Altagamma Consensus 2026, e Altagamma-Bain Worldwide Luxury Market Monitor 2025, presentati ieri a Milano.

Evoluzioni strutturali. Entrambi gli studi dipingono un mercato resiliente, seppure attraversato da importanti evoluzioni strutturali relative soprattutto alle preferenze d’acquisto dei consumatori che continuano a privilegiare le esperienze rispetto ai prodotti e nella relazione, sempre più decisiva, tra prezzo e valore.

Quanto alle geografie, l’Asia è sempre trainante (+4/6%), le Americhe in ripresa (+0/2%), l’Europa rallenta (-3/-1%), la Cina rimane debole (-8/-6%). Divergono anche gli andamenti per categoria, che risentono della polarizzazione tra segmenti più alti e fasce di prezzo più accessibili: nel lusso personale, bene gioielli (+4/6%) e occhiali (+2/4%), calano pelletteria e calzature (-7/-5%).

Nuova stagione. “Dopo l’era dello shopping sfrenato, il lusso entra in una nuova stagione in cui esperienze, emozioni e valori diventano il vero motore della crescita. Il mercato mantiene solidità, ma si muove in un contesto globale sempre più complesso e interdipendente. La prossima fase sarà guidata da qualità, etica e innovazione: meno espansione, più rilevanza”, ha commentato Matteo Lunelli, presidente di Altagamma.

Nella sua decodifica della nuova stagione del lusso “i brand stanno ridefinendo i propri confini, ampliandosi verso territori adiacenti – dal food al wellness – e sono chiamati a ristabilire un legame autentico con i consumatori aspirazionali, preservando coerenza e significato. Il futuro del lusso apparterrà a chi saprà evolvere dalla portata alla precisione, dal seguire le tendenze al dettarle”.

Lo stato del lusso. Quanto all’andamento del 2025, l’analisi Bain-Altagamma rileva una polarizzazione della spesa per fascia di prezzo.

La fascia alta (circa il 40% del mercato) ha subito una leggera contrazione tra il 2023 e il 2025, con un tasso di crescita annuo composto (CAGR) compreso tra -1% e -3%.

Il segmento accessibile è rimasto stabile o leggermente negativo, con un CAGR compreso tra 0% e -2% a livello complessivo e ora guadagna quote nei beni di lusso personali, guidato dalla Generazione Z e dai consumatori attenti al rapporto qualità-prezzo. Lo studio evidenzia anche che la base di consumatori del lusso continua a ridursi e frammentarsi: tra il 2024 e il 2025, l’acquisizione di nuovi clienti per i marchi del lusso è diminuita del 5%.

“Il lusso si trova a un bivio: percorsi di crescita regionali irregolari, pressione sui prezzi e profili di consumatori frammentati ne stanno mettendo a dura prova l’essenza”, ha commentato Claudia D’Arpizio, Bain & Company senior partner, leader della practice globale Fashion & Luxury, sottolineando che questo è “il momento della verità” e il lusso deve scegliere dove andare al bivio tra “esclusività e inclusione, tra profitto e scopo”.