Warc stima una crescita del 10,5% quest’anno, del +7,2% per il 2025 e +7 nel 2026

Gli investimenti pubblicitari globali stanno viaggiando nell’ordine del +10,5% quest’anno, raggiungendo per la prima volta la cifra record di 1.07 trilioni di dollari. Lo stima Warc che sottolinea come quella del 2024 sia la migliore performance in sei anni, escludendo il rimbalzo post-Covid del 2021 (+27,9% anno su anno). Lo slancio si manterrà anche nel prossimo anno, dispari senza eventi sportivi, con una crescita del +7,2%, e anche nel 2026 con un +7, che proietteranno il mercato verso i 1,23 trilioni di dollari.

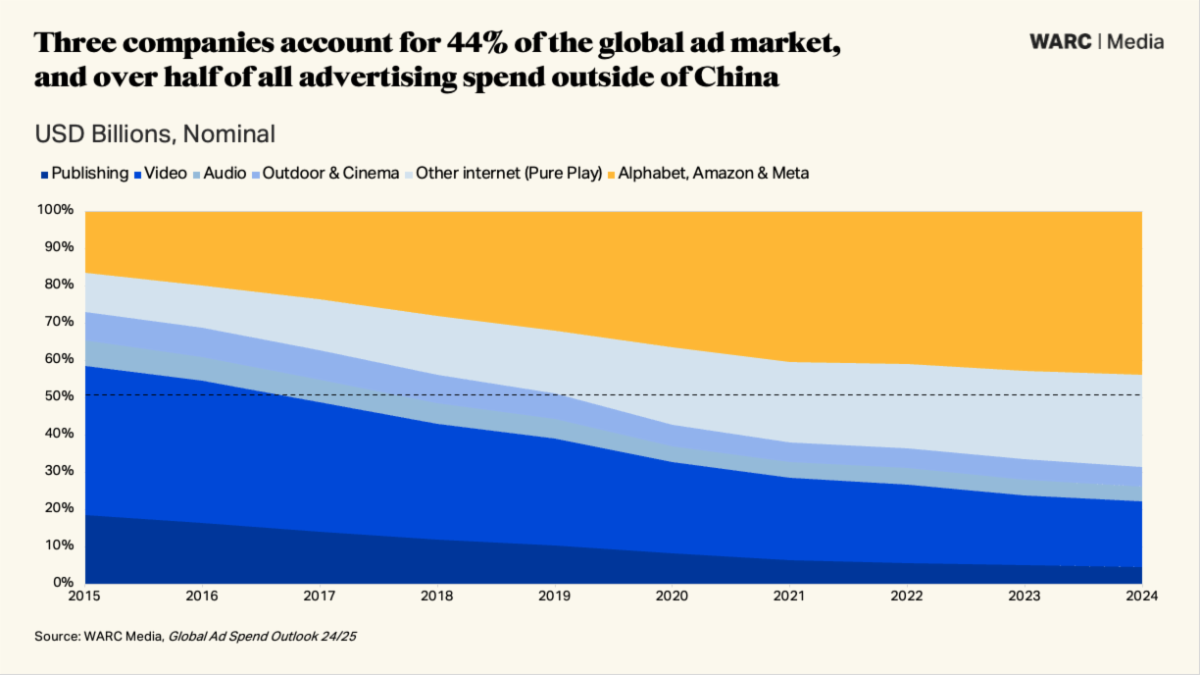

L’analisi, basata su dati aggregati da 100 mercati, segnala come investimenti pubblicitari globali siano più che raddoppiati nell’ultimo decennio, cresciuti 2,8 volte più rapidamente rispetto all’output economico globale dal 2014. Ma a beneficiare di oltre il 70% di questa spesa incrementale sono solo tre aziende – Meta, Amazon e Alphabet – che già oggi incamerano il 43,6% di tutto l’ad-spend globale e arriveranno a una quota superiore al 46% entro il 2026.

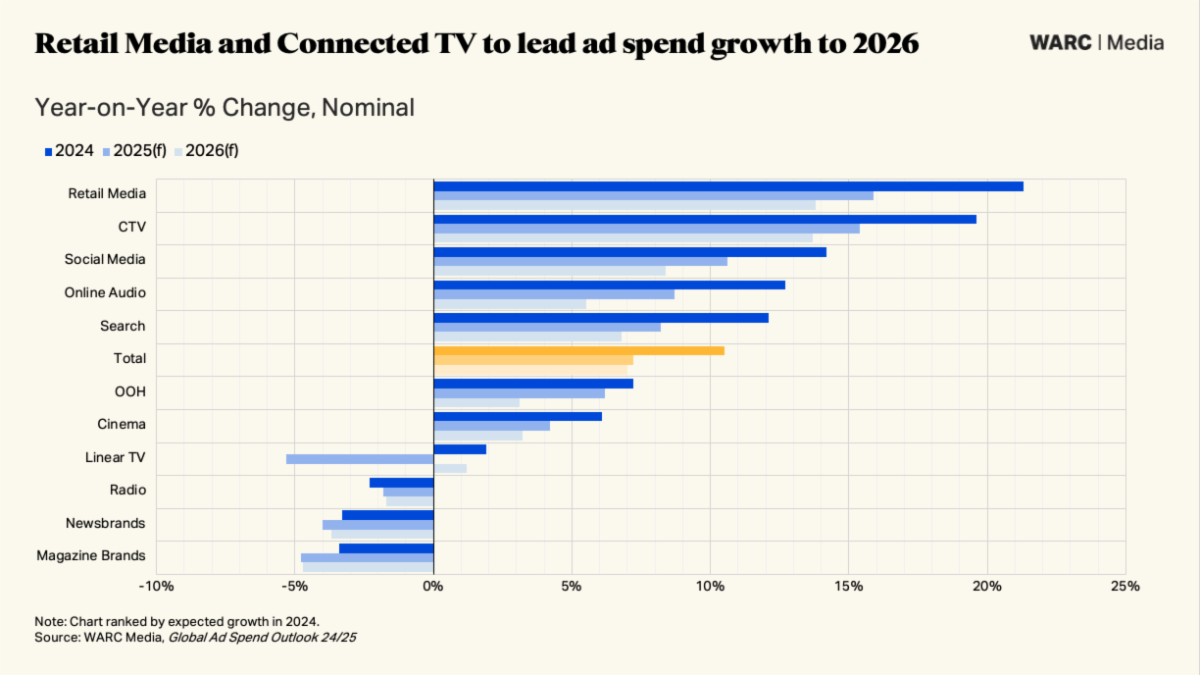

Le aziende digitale ‘pureplay’ registrano una crescita del 14% dei ricavi pubblicitari per un totale di 735,7 miliardi di dollari. La metà (il 52,9%) va ad Alphabet, Amazon e Meta, mentre includendo tutte le altre piattaforme si arriva addirittura a una quota del 70% del totale investimenti. In particolare il retail media (+21,3%), i social media (+14,2%) e il search (+12,1%) guidano la crescita digitale nel 2024 accentrando l’85% degli investimenti online e quasi tre su cinque (58,7%) dei dollari incrementali spesi in pubblicità in tutto il mondo.

“Con il media retail che si prevede guiderà la crescita degli investimenti pubblicitari nei prossimi anni, e con nuovi e diversi attori emergenti nella vendita di pubblicità – da Uber a Chase – stiamo nuovamente vedendo valorizzati i dati di prima parte nel targeting della persona giusta con il messaggio giusto al momento giusto. Tali dati, combinati con nuovi miglioramenti dell’IA, costituiranno il tessuto dell’industria pubblicitaria per il prossimo decennio e oltre” commenta James McDonald, Director of Data, Intelligence and Forecasting di Warc.

I social media hanno superato il search per la prima volta lo scorso anno e sono il singolo canale pubblicitario più grande misurato nello studio di Warc, con 241,8 miliardi di $, una quota del 22,6% di tutti gli investimenti globali 2024 e proiettati verso una quota del 23,6% entro la fine del 2026. Il player più grande è Meta con una quota del 62,6%, che però viene erosa vistosamente da Bytedance, proprietario di Douyin e TikTok, che da una quota di appena il 9,3% cinque anni fa è arrivato al 20,1%.

Il search rappresenta il 21,8% dell’ad-spend con un totale di 223,8 miliardi di $, ma in via di stabilizzazione perché ormai molti percorsi di acquisto iniziano da retail media e social commerce. Google rappresenta oltre i quattro quinti (84,0%) del mercato globale con oltre 200 miliardi di ricavi.

Il retail media rappresenta il 14,3% dell’ad-spend (152,6 miliardi di $), il doppio rispetto al 2019. Amazon è il player dominante, con ricavi pubblicitari (escluso Twitch e Prime Video) di 55,9 miliardi $, ovvero oltre un terzo (36,6%) di tutte le spese nel retail media. Seguono Alibaba, che Amazon per la prima volta quest’anno sta superando, e a lunga distanza Walmart con quasi 4 miliardi $ e Uber con un business pubblicitario di 1 miliardo.

La CTV vale 35,3 miliardi, circa un quarto delle dimensioni del mercato della TV lineare, ed è in rapida crescita con un aumento del 19,6%. Nel 2026 dovrebbe arrivare a un quarto (23,9%) di tutti gli investimenti video pubblicitari, pari a 46,3 miliardi $. Netflix è il player più grande con 277,6 milioni di abbonati in tutto il mondo ma è improbabile che il suo business pubblicitario globale superi il 1 miliardo di $ quest’anno. Per fare il confronto YouTube (che non viene classificato come CTV) cresce del 14,3% a 36 miliardi $ e supererà i 45 miliardi entro il 2026, quasi quanto l’intero settore globale del CTV in quel momento.

I media tradizionali (carta stampata, radio, tv lineare, cinema e out-of-home) valgono il 25,3% degli investimenti pubblicitari, pari a 270,5 miliardi di $, in lieve aumento dell’1,5% rispetto al 2023, principalmente dovuto alle elezioni politiche Usa. Altrimenti i media legacy sarebbero, collettivamente, destinati a calare dello 0,5% nel 2024. Nel dettaglio Warc prevede +1,9% per la tv lineare, in crescita come out-of-home (+7,2%) e cinema (+6,1%). Calano invece la radio (-2,3%), i newsbrand (-3,3%) e i magazine (-3,4%).

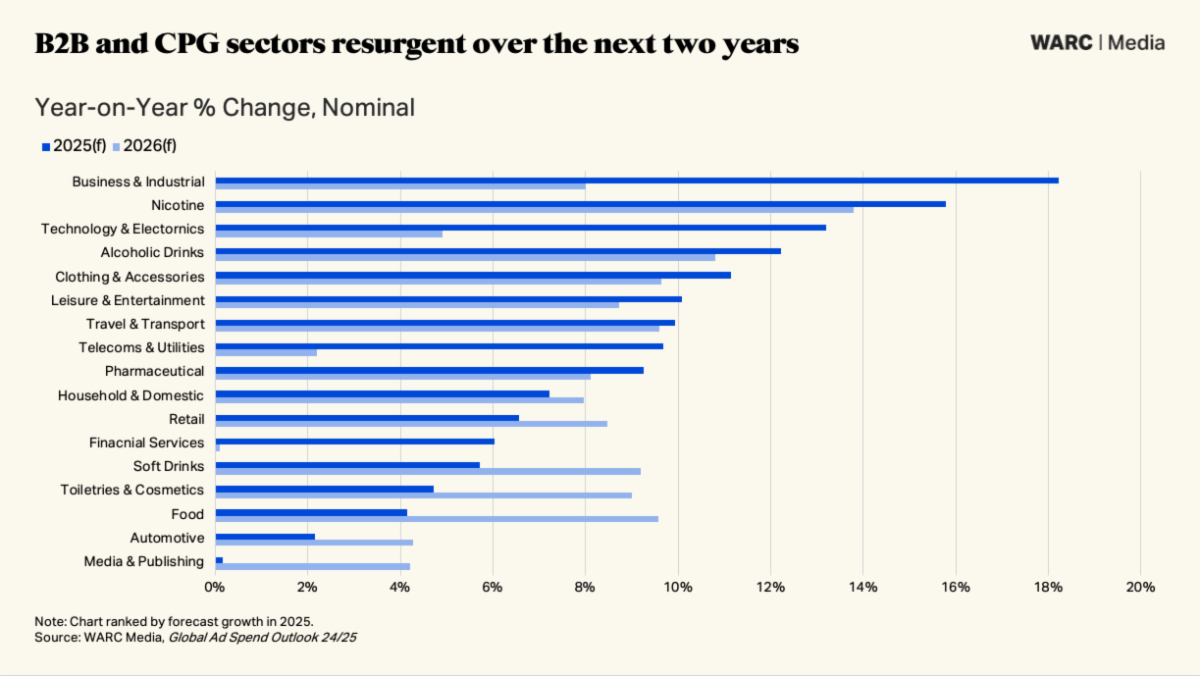

Le categorie merceologiche più attive sono tecnologia ed elettronica (+13,2%), bevande alcoliche (+12,2%) e abbigliamento e accessori (+11,1%) mentre il retail cala del 2,5%. Tuttavia al suo interno ci sono player diversissimi che spaziano dal QSR ai drugstore, agli e-tailer come Temu che sta investendo fortemente in pubblicità, in particolare in Europa.

L’analisi per aree geografiche vede il Nord America crescere dell’8,6% quest’anno a 348 miliardi $, l’APAC rallentare a +2% a causa del dollaro più forte, l’Europa in crescita del 5% a 164,9 miliardi $, mentre il Medio Oriente sembra non soffrire gran che del rischio di un conflitto regionale. Tra i mercati europei, vediamo il Regno Unito crescere dell’8% a 38,5 miliardi di £ (47,5 miliardi $), con Francia (+8%), Italia (+5,4%) e Germania (+4%) che seguono e beneficiano, specie la Francia, degli investimenti di Olimpiadi e Paralimpiadi di Parigi.

SCARICA QUI (SOLO CLIENTI WARC)