Spesa prevista in aumento anche per il 2020, con una share del 68% pari a 98 miliardi di dollari

La nuova edizione del Programmatic Marketing Forecast di Zenith rivela che nel 2019 il 65% degli investimenti digital sarà in programmatic, con una spesa pubblicitaria di 84 miliardi di dollari, contro i 70 miliardi di dollari e una share del 62% di quest’anno. Spesa prevista in aumento anche per il 2020, con una share del 68% pari a 98 miliardi di dollari (con mezzi digitali si intende tutte le forme di pubblicità a pagamento online, inclusi video online e social media, escludendo paid search e classified advertising).

Aumentano anche le tipologie di formati pubblicitari disponibili per l’advertising in programmatic, in particolar modo formati audio e video online e formati per il mobile. Sempre di più, il compito di brand e agenzie sarà quello di spingere gli editori a migliorare la qualità della propria inventory, sia in termini di brand safety che di viewability.

In termini di valore, il mercato più importante per il programmatic advertising è quello degli Stati Uniti per il quale ci si aspetta per il 2018 una spesa di 40,6 miliardi di dollari. La Cina è al secondo posto con 7,9 miliardi di dollari, seguita da UK con 5,6 miliardi di dollari.

Zenith stima che il programmatic advertising continuerà a crescere nei prossimi anni, ma ad un ritmo rallentato, dovuto al consolidamento della modalità di planning all’interno del mercato del media digitale: avremo un aumento del 24% nel 2018, in calo rispetto alla crescita del 32% del 2017, del 19% nel 2019 e del 17% nel 2020.

L’introduzione della legislazione sulla privacy, come il GDPR dell’UE, è uno dei fattori che hanno rallentato la crescita, rendendo indisponibili alcuni dati precedentemente utilizzati nelle transazioni programmatiche e reso più costosi altri dati. Il rallentamento della spesa per i media programmatici è dovuto inoltre al fatto che le aziende stanno investendo di più in infrastrutture e dati, al fine di rendere più efficace l’attività programmatica.

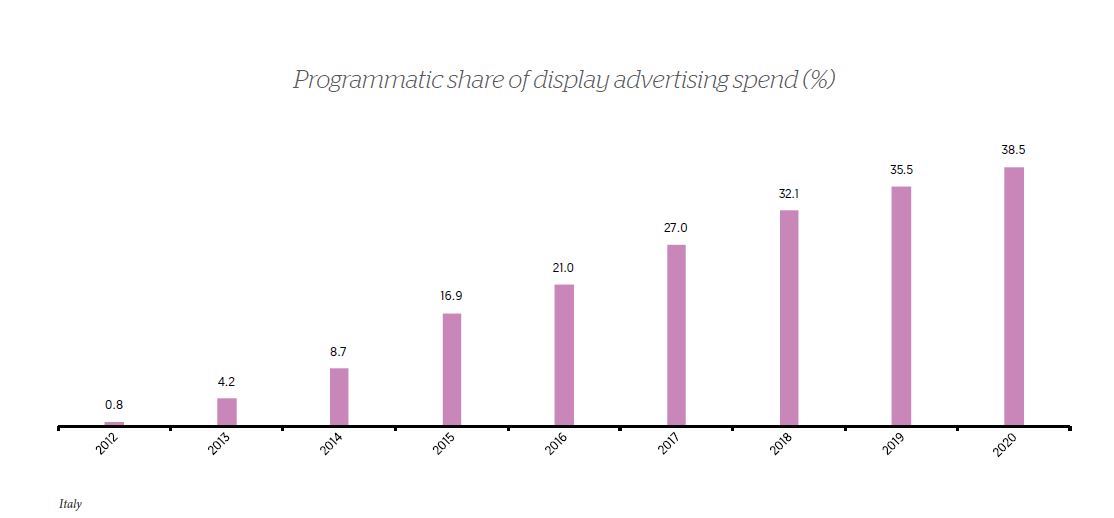

IN ITALIA

Il mercato italiano è ancora dominato da Google in termini di tecnologie programmatiche, sia sul lato DSP che SSP. Ci sono però altri attori importanti che stanno acquisendo rilevanza in termini di spesa pubblicitaria e quota di mercato. Anche i principali protagonisti globali, come Brightroll e Amazon, si stanno espandendo nel mercato italiano.

Un numero crescente di aziende ha ora le proprie tecnologie DMP; in questo campo i tre principali player globali sono Oracle, Adobe e Salesforce.

Le agenzie pubblicitarie hanno sviluppato una forte conoscenza interna sul programmatico, formando team esistenti e inserendo professionisti dedicati e specializzati, con l’obiettivo di soddisfare al meglio le esigenze dei propri clienti.

La crescita nel programmatic trading è stata parzialmente guidata dai mercati più maturi, e dall’ingresso di player internazionali nel mercato italiano che hanno spinto nuove soluzioni tecnologiche per l’efficienza.

In Italia il programmatic advertising sta crescendo perchè consente un maggiore controllo del budget, migliori KPI e un più alto ritorno sull’investimento.

Le aziende ne sono consapevoli e stanno quindi spostando parte degli investimenti sul programmatic. In generale, i player programmatici globali scelgono di utilizzare le tecnologie di mercato anzichè il servizio completo. Le piattaforme self-service consentono il monitoraggio del budget, il controllo della piattaforma e una maggiore sensibilità economica con la possibilità di ottimizzare il processo di pianificazione.

In Italia, la maggior parte delle offerte viene ancora consegnata nel mercato aperto, ma il contributo dei mercati privati è in aumento, unitamente a contratti garantiti. Distribuendo i budget attraverso le offerte, esiste la possibilità di diversificare le strategie, indirizzare e monitorare i KPI e soddisfare le esigenze dei clienti raggiungendo il pubblico di riferimento, a seconda degli obiettivi della campagna.

L’evoluzione del mercato lato editori del programmatic è completa. Alcuni anni fa i grandi editori “istituzionali” (cioè quelli con un background di media tradizionale, come TV e stampa) si sono avvicinati all’arena programmatica con difficoltà; ciò era dovuto al controllo del CPM, che non è fisso come per gli acquisti tradizionali. Tuttavia, ora tutti usano dati e tecnologia per spingere la propria inventory.

Osservando la differenziazione tra diretto e programmatico, possiamo vedere come alcuni formati devono essere ancora acquistati in modo tradizionale, ad esempio per garantire l’esclusività in pagina.

Adressable TV, DOOH e radio stanno muovendo i primi passi nelle vendite programmatiche; l’inventory di questi media sta aumentando.

Zenith prevede che nei prossimi cinque anni il programmatic sarà consolidato.