Le dinamiche dei principali operatori televisivi italiani analizzate nel nuovo Report TV curato dall’Area Studi Mediobanca. Rai, Mediaset e Sky detengono una quota del 90% dei ricavi tv, tallonate però dai player digitali che entro il 2021 raggiungeranno 9,2 milioni di abitazioni

Anche se appare saldamente in testa, con 4 ore di consumo medio giornaliero, quale il principale canale di informazione e intrattenimento per gli italiani, la televisione sta vivendo un momento di forte evoluzione. Lo segnala il Report Tv dell’Area Studi Mediobanca con una fotografia della situazione attuale e una panoramica sul prossimo futuro.

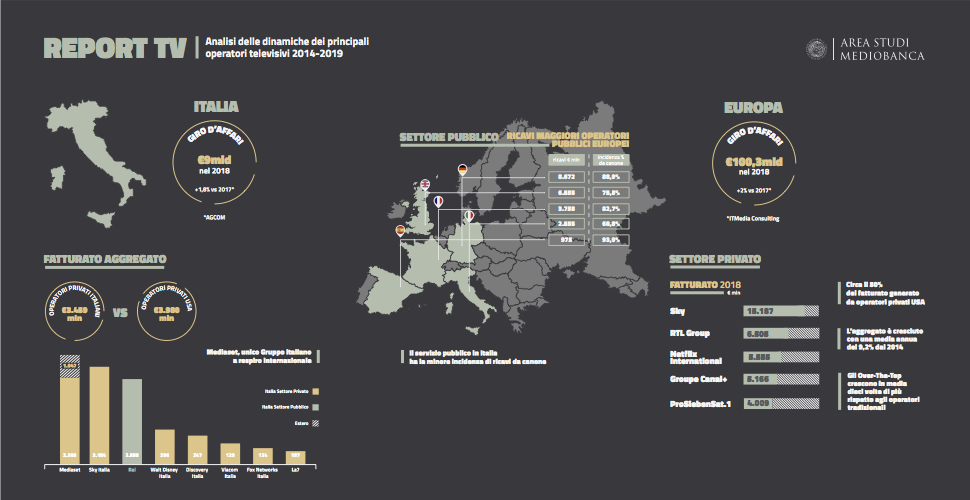

Nel 2018 Il settore “televisione e radio” in Italia ha registrato un giro d’affari di 9 miliardi di euro, in crescita dell’1,8% sul 2017. L’incremento riguarda sia la TV in chiaro (€4,8 mld; +0,4%), sia la TV a pagamento (€3,5 mld; +2,9%) e, soprattutto, la radio (€0,7 mld; +6,7%). Stabile la quota di PIL, pari allo 0,5%, il mercato si conferma fortemente concentrato, con i tre operatori principali (Rai, Mediaset e Sky Italia) che detengono il 90% circa dei ricavi televisivi totali.

La maggior parte dei ricavi se li giocano Rai (47,3%) e Mediaset (34,3%), seguite da Discovery (4,3%), La7 (2,6%) e Sky (2%). Quest’ultimo è il principale operatore pay con l’80,3% del fatturato, seguito da Mediaset con il 12,4%, che riesce a compensare con l’aumento dei ricavi da abbonamenti (+3,8%) la diminuzione della pubblicità (-5,6%), dovuta essenzialmente alla cessazione dei servizi di Mediaset Premium.

Pubblicità. Secondo le previsioni di Mediobanca Securities, basate sui dati Nielsen del 2019 che hanno visto forte calo della TV (-5,3%), nel 2020 il trend degli investimenti pubblicitari dovrebbe rimanere stabile, eccezion fatta per gli eventi sportivi che daranno fiato al settore.

I servizi via internet continueranno a crescere con l’accelerazione della produzione da parte di Amazon Prime Video di nuovi contenuti italiani e Disney pronta a lanciare in Italia dal 24 marzo Disney+. La proliferazione di nuovi contenuti renderà, inoltre, fondamentale il ruolo degli aggregatori: da questo punto di vista Sky Italia e TIM sembrano avvantaggiate.

Secondo le previsioni ITMedia Consulting, nel 2021 la TV tramite internet diventerà la piattaforma leader per diffusione in Italia superando anche il digitale terrestre e raggiungendo 9,2 milioni di abitazioni rispetto ai 5,9 milioni del 2019 (CAGR +25%). Un traguardo che vedrà scendere notevolmente sotto il 90% dei ricavi totali televisivi nazionali la quota dei tre maggiori operatori. Grazie soprattutto a fusioni, acquisizioni e alleanze, si prevede poi che il mercato VOD (Video on demand) in Europa Occidentale supererà nel 2022 quota €10 mld di giro d’affari totale, con tassi di crescita a doppia cifra (+12%). A livello più ampio, la TV continuerà a essere il principale canale ma, per contenere l’avanzata dei servizi OTT, è prevedibile prosegua il consolidamento del settore, come sta accadendo con il progetto “pan-europeo” di Mediaset finalizzato a integrare il mercato italiano e quello spagnolo.

Il report contiene anche un confronto con il mercato europeo, dal valore di 100,3 miliardi di euro, che vede crescere soprattutto la TV a pagamento (+4,3% sul 2017). I principali operatori privati hanno fatturato €59 mld: in testa Sky (€15,2 mld), seguita da RTL Group (€6,5 mld) e da Netflix International (€5,6 mld). Ottavo posto per Mediaset (€3,4 mld). In media, nel periodo 2014-2018 i colossi privati del settore televisivo sono cresciuti del 9,2%, in particolare gli OTT come Netflix (+80,3%), Prime Video Amazon (+63,9%) e DAZN Group (+10,6%).

La Germania detiene il servizio radiotelevisivo pubblico col maggior fatturato (€8,7 mld nel 2018), addirittura tre volte rispetto a quello italiano (€2,6 mld). Completano il podio Regno Unito (€6,6 mld) e Francia (€3,8 mld).