Nella conferenza che apre l’appuntamento in Sardegna per le aziende del largo consumo e retail, NielsenIQ analizza lo stato del mercato oggi. Il largo consumo cresce del 4,4% a valore total store, +2,6% a volume nel confezionato nei primi 4 mesi del 2025. Il minore potere di acquisto penalizza le uscite fuori casa e il non alimentare

Cresce oltre le aspettative il mercato del Largo Consumo in questo inizio 2025. Nel primo quadrimestre, il mercato ha raggiunto i 45 miliardi di euro di fatturato a totale negozio (+4,4% a valore contro un +1,9% registrato nei primi quattro mesi 2024). Di questa cifra, il Largo Consumo Confezionato (LCC) ha pesato per 32 miliardi di euro, +2,6% nei volumi (contro +1,5% nel 2024).

Un risultato per certi versi sorprendente che rappresenta una vera e propria ripresa per un settore che ha dovuto affrontare molte sfide negli anni passati, tra tutte la pressione inflattiva che ha causato la riduzione dei volumi, anche se inferiore rispetto alle attese, nel corso del biennio 2022-2023 (rispettivamente del -0,3% e del -1,7%).

«L’inflazione degli scorsi anni, ora maggiormente sotto controllo, ha lasciato scorie nel sentiment degli italiani – ha spiegato Romolo de Camillis, retailer director di NielsenIQ durante la conferenza stampa di apertura del tradizionale appuntamento annuale de Linkontro in Sardegna -. Dal 2019 ad oggi le famiglie stanno sostenendo una spesa superiore del 22% dovuta ai prezzi, a fronte di una disponibilità di reddito che non è cambiata molto. La ricerca di convenienza quindi è reale anche perchè l’incremento dei prezzi è una delle preoccupazioni principali degli italiani».

Da dove ha origine quindi la crescita attuale del largo consumo? «E’ in atto una rimodulazione della spesa. Diversi sono gli indizi che indicavano una frenata del consumo fuori casa. Il cash & carry cresce dello 0,7% (gennaio-aprile 25) dopo il -1,1% del 2024, la ristorazione segna -2,6% (primi tre mesi 2025), mentre il 44% degli italiani ha dichiarato che spenderà meno nei ristoranti. McDonald’s, notizia recente, nonostante abbia promosso negli Usa menù low cost ha da poco dichiarato i risultati peggiori in termini di fatturato dai tempi del Covid. I consumi fuori casa si stanno spostando tra le mura domestiche».

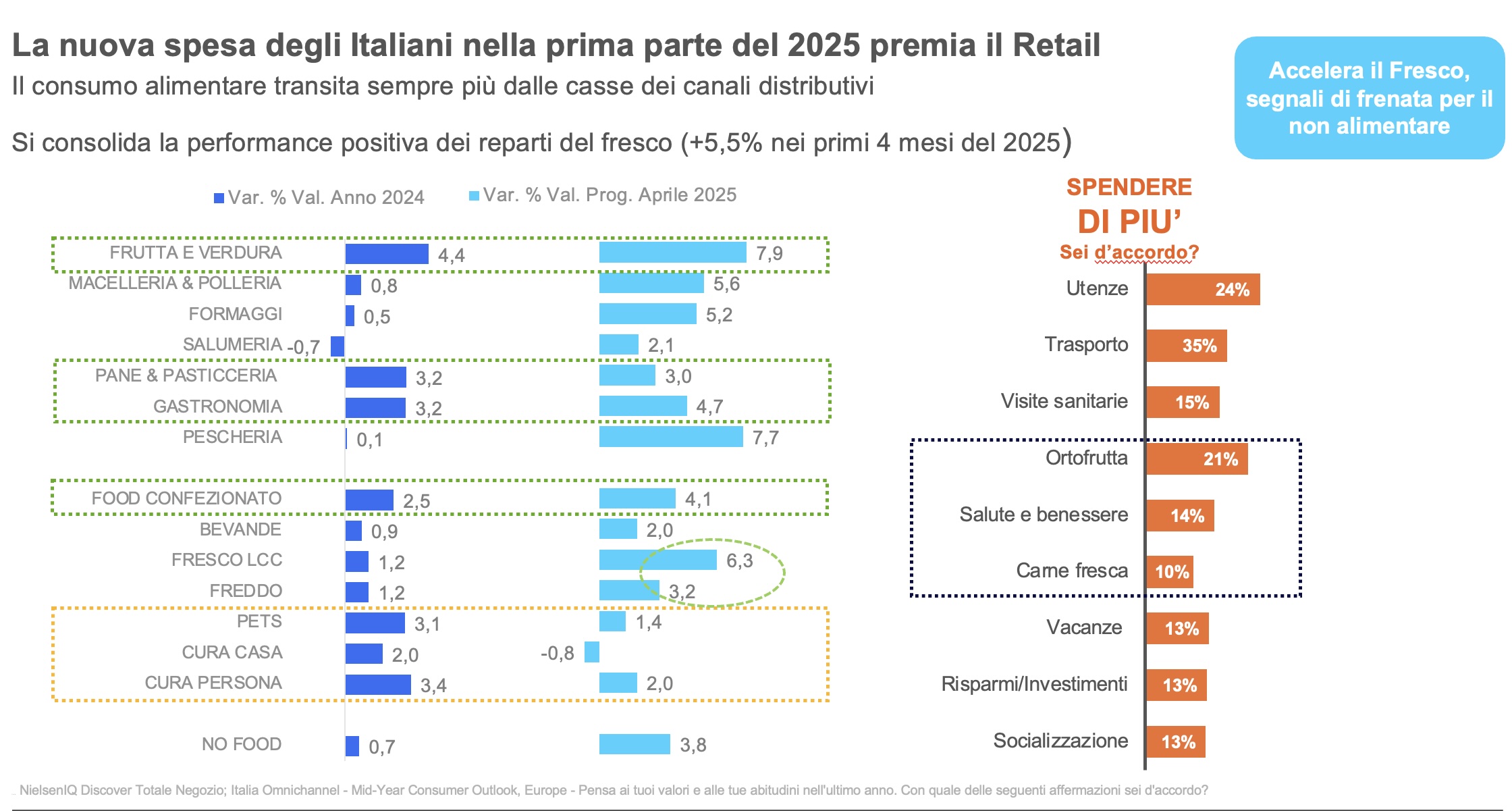

Se il consumo alimentare transita sempre più dalle casse dei canali distributivi, i dati più recenti di aprile mostrano un consolidamento delle performance positive di alcuni reparti, come frutta e verdura (+7,9%), pescheria (+7,7%), fresco (+6,3%). A crescere di meno, sono alcune aree del no food, come cura casa (-0,8%), pet (+1,4%) e cura persona (+2%).

«Nel nuovo mix di spesa cresce l’attenzione verso un’alimentazione sana. Nel nuovo mix di spesa molte categorie in forte crescita sono infatti nell’area healty: mango (+114%), pizze basi (+60,3%), avocado (+47%), semi (+32,2%). sostitutivi del formaggio (+26,3%), frutti di bosco (+25%), yogurt greco (+24,8%), latte fermentato (+23,9%), olio extravergine (+23%), cavoli (+20,3%), piatti pronti vegetali (+15,6%) e surgelati vegetali (+11,9%).

La crescita delle vendite non sta premiando tutte le tipologie distributive, che trasversalmente stanno conoscendo un aumento della frequenza di acquisto e un calo dello scontrino medio, come rilevato nell’80% dei gruppi distributivi, offrendo opportunità per incrementare la fedeltà.

Per quanto riguarda gli andamenti del largo consumo per canale, si evidenzia un buon andamento per i superstore (+3,4% a volume da gennaio ad aprile 2025 rispetto a +1,3% nel 2024) e i discount +3,8% a volume e +3,9% a valore nel 2025, complice la ricerca del risparmio. Gli specialisti drug sembrano rallentare la crescita, registrando comunque un +4,5% a volume e un +3,4% a valore.

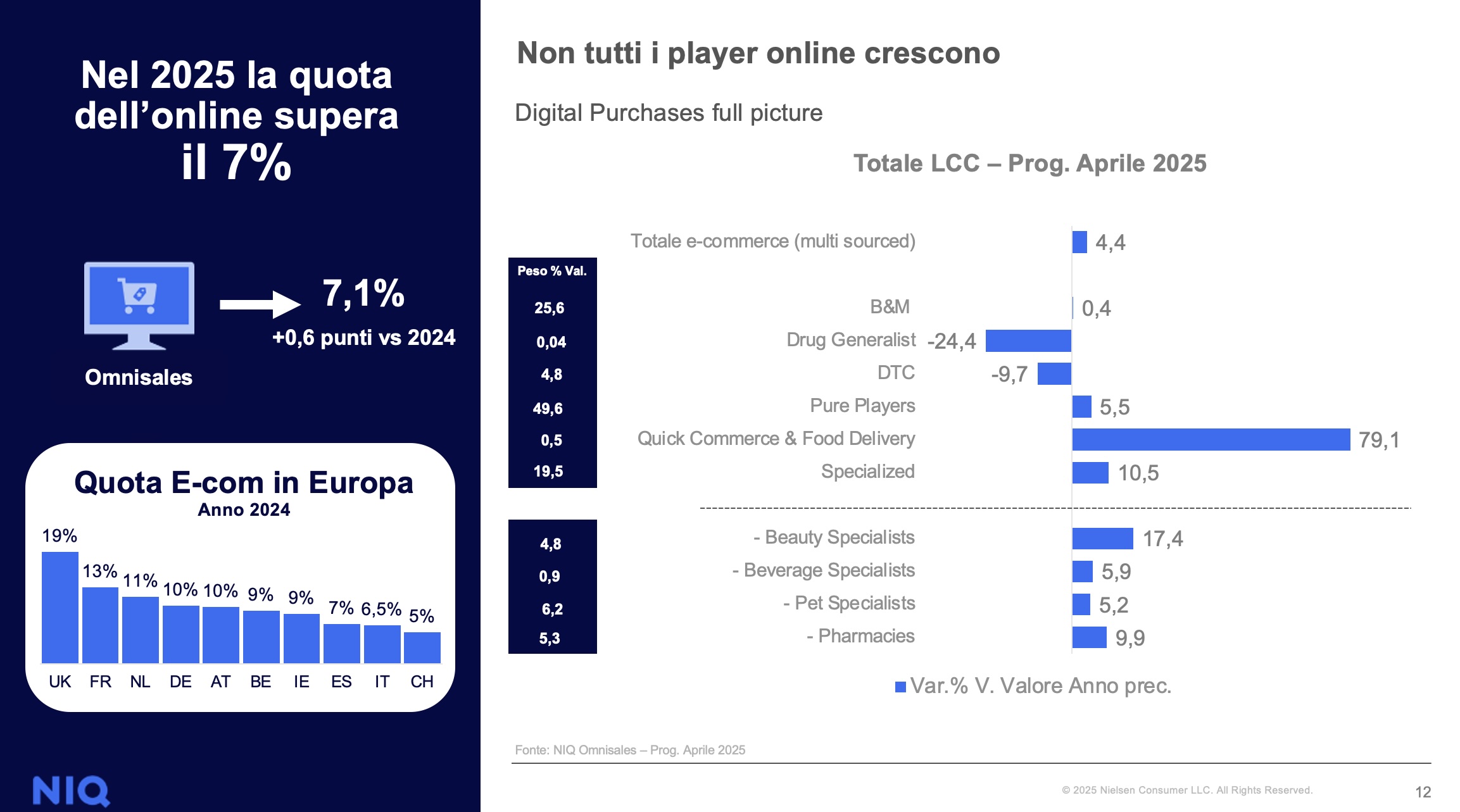

Un veloce sguardo è stato dato anche all’e-commerce che, con una quota pari al 7,1% nel 2025, assume una dimensione sempre più significativa, registrando nel largo consumo confezionato in totale un +4,4% a valore, venendo scelto per comodità e convenienza. Analizzando ancora più dettagliatamente questo canale, i pure player (ovvero gli attori che nascono con canali di vendita solamente online e che rappresentano il 50% delle vendite del canale) crescono a valore del +5,5% mentre gli specializzati, con un 19,5% di quota di mercato, crescono a valore del 10,5%.

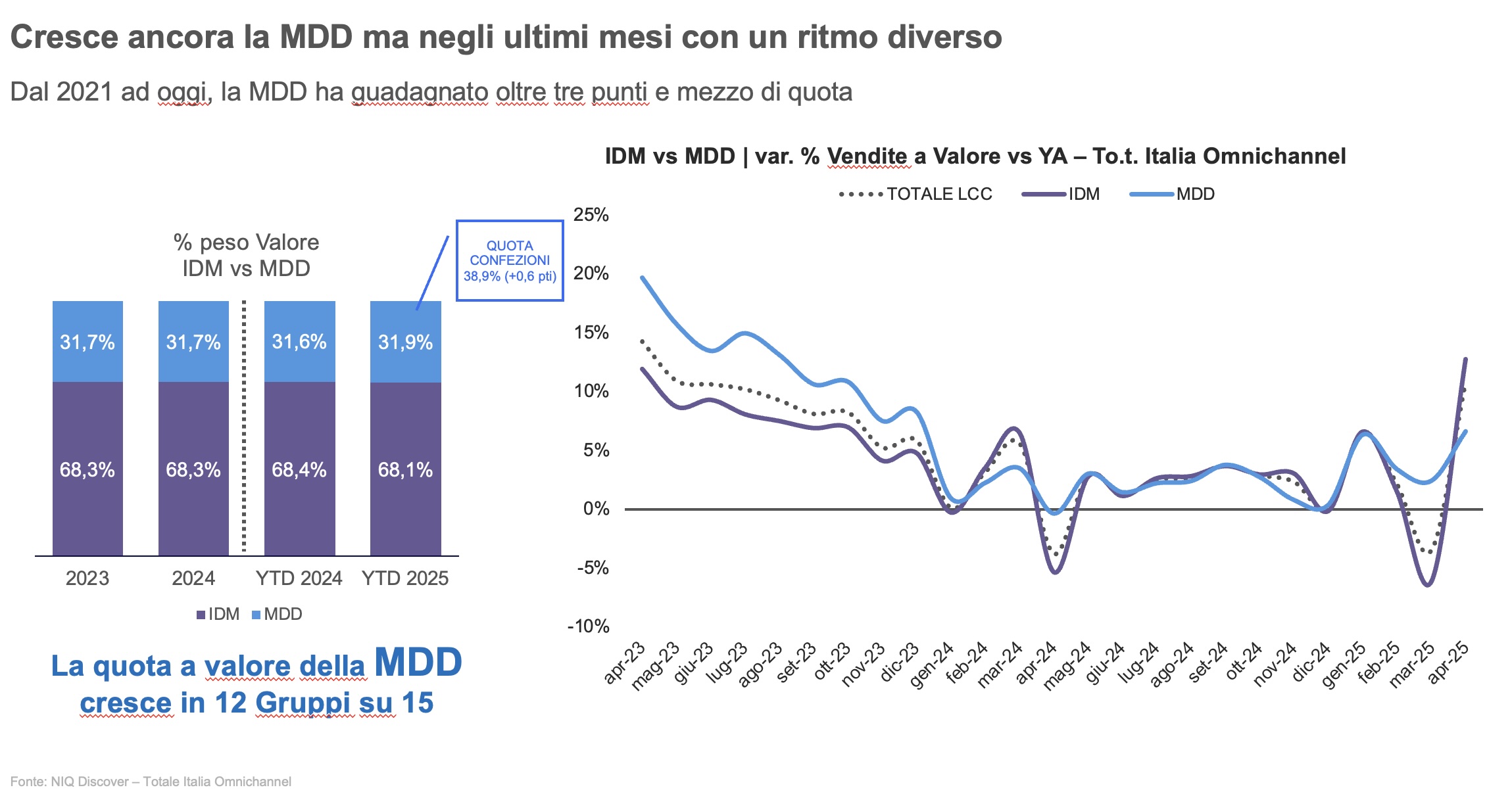

Insieme, l’industria di marca (IDM) e la marca del distributore (MDD) complessivamente maturano oltre 1 miliardo di crescita anno su anno. Ciò che le differenzia sono le diverse leve che guidano lo sviluppo. Anche nel corso del 2025, la crescita dell’industria di marca è principalmente trainata dall’aumento dei prezzi, aprendo l’anno con un fatturato pari a +608 milioni di euro, contribuendo alla crescita del fatturato LCC per il 57%. Invece, per quanto riguarda la MDD (+450 milioni di euro, pesando per il 43% della crescita), è l’aumento dell’assortimento di prodotto a marchio del distributore sugli scaffali a determinare la crescita per l’anno corrente. Crescita che però negli ultimi mesi sta rallentando.

Anche i target che determinano la crescita sono differenti: se da una parte la MDD si rivolge sempre di più agli 8 milioni di famiglie con figli a carico (+0,5 pt di quota) e di media età (+1,6 pt in quelle con reddito medio più basso), l’IDM è in crescita sia nelle famiglie mature ad alto reddito (+ 0,2 pt) sia in quelle a basso (+0,6 pt).

Secondo i dati del consumer panel di NIQ, la strategia di crescita vincente per i principali brand del mass market, il 59% dei quali in crescita a volume nel corso dell’ultimo anno, sembra risiedere nella capacità di raggiungere un numero sempre più elevato di clienti, con maggiori probabilità di successo se si riesce anche a migliorare la fedeltà.

Anche la MDD sta cercando di espandere la sua quota, lavorando principalmente attraverso lo sviluppo degli assortimenti: cresce nel 65% delle categorie, in parte per aumento del solo numero di famiglie acquirenti (in due casi su tre) e in parte in tutte quelle dove, oltre ad incrementare il numero di acquirenti, riesce anche a crescere in fedeltà.

Ma quali sono i brand vincenti in questo momento? «Sono coloro che rivolgono maggiore attenzione agli aspetti di efficienza promozionale e di assortimento, ma anche quelli che – ha detto Enzo Frasio, amministratore delegato di NIQ Italia – grazie ai dati e alle ricerche sono attenti a tutti i fenomeni di crescita e di novità che emergono dal mercato e sono capaci di intercettare i segnali di bisogno da parte dei consumatori».