Quest’anno la raccolta dei mezzi tradizionali segnerà -0,9%, mentre il digital segnerà +6,3%. A livello globale la stima è del 4,6%, di soli 0,2 punti % inferiore alla previsione di dicembre

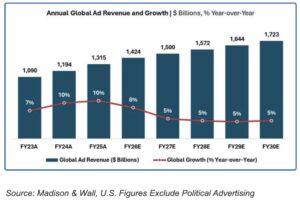

Magna ha pubblicato l’aggiornamento estivo del “Global Ad Forecast”, secondo cui quest’anno i ricavi pubblicitari globali raggiungeranno 842 miliardi di dollari, con una crescita del 4,6% rispetto al 2022 (805 miliardi di dollari).

Si tratta di una previsione rivista al ribasso di soli 0,2 punti percentuali rispetto a quella di dicembre (+4,8%), poiché il rallentamento delle condizioni economiche e della spesa di marketing nella maggior parte dei mercati occidentali è mitigato da una crescita più forte del previsto di alcuni mercati (Cina, Spagna), di alcuni settori (Retail) e di alcuni formati pubblicitari media (Retail, Social).

• Per alcuni settori Magna prevede una forte crescita, in linea con la ripresa del business (Automobili, Viaggi), per altri non si prevede necessariamente una crescita (Retail). Le categorie di prodotti CPG/FMCG stanno incrementando i loro investimenti in Search e Retail Media, in parte a spese dei media tradizionali ma soprattutto riallocando i budget e portando così nuovi fondi nell’ecosistema pubblicitario.

• I media/formati tradizionali (televisione, audio, editoria, OOH, cinema) sono i più esposti in questo clima di incertezza, poiché alcuni marchi riducono il budget o danno priorità ai formati pubblicitari digital basati sulle performance. I ricavi pubblicitari globali tradizionali subiranno quindi una contrazione del 3%, attestandosi a 264 miliardi di dollari.

• I ricavi pubblicitari televisivi globali subiranno un calo del 5%, raggiungendo i 159 miliardi di dollari, mentre le vendite di pubblicità per l’editoria scenderanno del 4%, raggiungendo i 44 miliardi di dollari e quelle dei media audio saranno stabili (-0,5% a 28 miliardi di dollari). Le uniche categorie di media tradizionali a crescere saranno l’Out-of-Home, con un aumento del 5% per raggiungere i 31 miliardi di dollari (raggiungendo le dimensioni del mercato pre-COVID) e il cinema (con un aumento del 23% per raggiungere i 2 miliardi di dollari).

• Le vendite pubblicitarie digital pure-play cresceranno dell’8,5% per raggiungere i 577 miliardi di dollari, ovvero il 69% delle vendite pubblicitarie totali, grazie a fattori di crescita organica (e-commerce, media retail, spostamento del consumo dei media, stabilizzazione del panorama dei dati). I formati search/commerce rimangono i formati pubblicitari più importanti, avvicinandosi al traguardo dei 300 miliardi di dollari (+9,1% a 296 miliardi di dollari). I formati social media accelerano nuovamente del +9,4% a 172 miliardi di dollari, mentre la pubblicità video pure-play di breve durata crescerà del +8,6% a 71 miliardi di dollari.

• Si prevede che quest’anno i network Retail Media genereranno 121 miliardi di dollari di vendite pubblicitarie (+12%), la maggior parte delle quali sotto forma di search di prodotti e di sponsorizzazione dell’e-commerce. Le vendite pubblicitarie cresceranno del 24% per raggiungere i 21 miliardi di dollari.

• Il tasso di crescita più elevato quest’anno verrà ancora una volta dall’India (+12,3% a 12,6 miliardi di dollari), 11° mercato al mondo, destinato a riprendersi più rapidamente di quanto previsto (+8,4%). Al contrario, la maggior parte dei mercati dell’Europa occidentale rallenterà: Germania, Francia e Italia sono tutte al di sotto del +3% di crescita (totale mezzi), con un risultato negativo per le concessionarie media tradizionali.

• Negli Stati Uniti, i ricavi pubblicitari delle concessionarie media aumenteranno solo del 2,5%, raggiungendo i 333 miliardi di dollari (video multipiattaforma -8%, audio -2%, editoria -6%, OOH +3%, search/commerce +10%, social +8%, direct mail -7%). La spesa pubblicitaria ha rallentato nel 4Q22 e nel 1Q23, ma si prevede una accelerazione nella seconda metà dell’anno.

• Nel 2024, la stabilizzazione economica e il ritorno dei grandi eventi ciclici (elezioni presidenziali statunitensi, Olimpiadi di Parigi, campionati europei di calcio) accelereranno nuovamente la spesa pubblicitaria: +6,1% a 892 miliardi di dollari a livello globale, +7,3% negli Stati Uniti. Le entrate pubblicitarie derivanti dai media tradizionali sono previste in crescita dell’1%, e le vendite pubblicitarie dei pure player digitali dell’8%.

• Per quanto riguarda l’Italia, Magna stima che quest’anno la raccolta pubblicitaria dei media tradizionali (TV, radio, stampa, OOH, cinema) segnerà -0,9% a causa del rallentamento dell’economia italiana (PIL +0,7%). Anche i formati pubblicitari digitali rallentano, ma crescono comunque del +6,3% (Search +9%, Digital Video +5%, Social Media +8%).

Complessivamente, il mercato pubblicitario italiano dovrebbe crescere del 2,7% quest’anno per raggiungere il traguardo dei 10 miliardi di euro (10,2 miliardi di euro, 10,7 miliardi di dollari). L’accelerazione sarà del +3,8% nel 2024.

L’Italia rimane il 4°mercato in Europa e il 13° al mondo