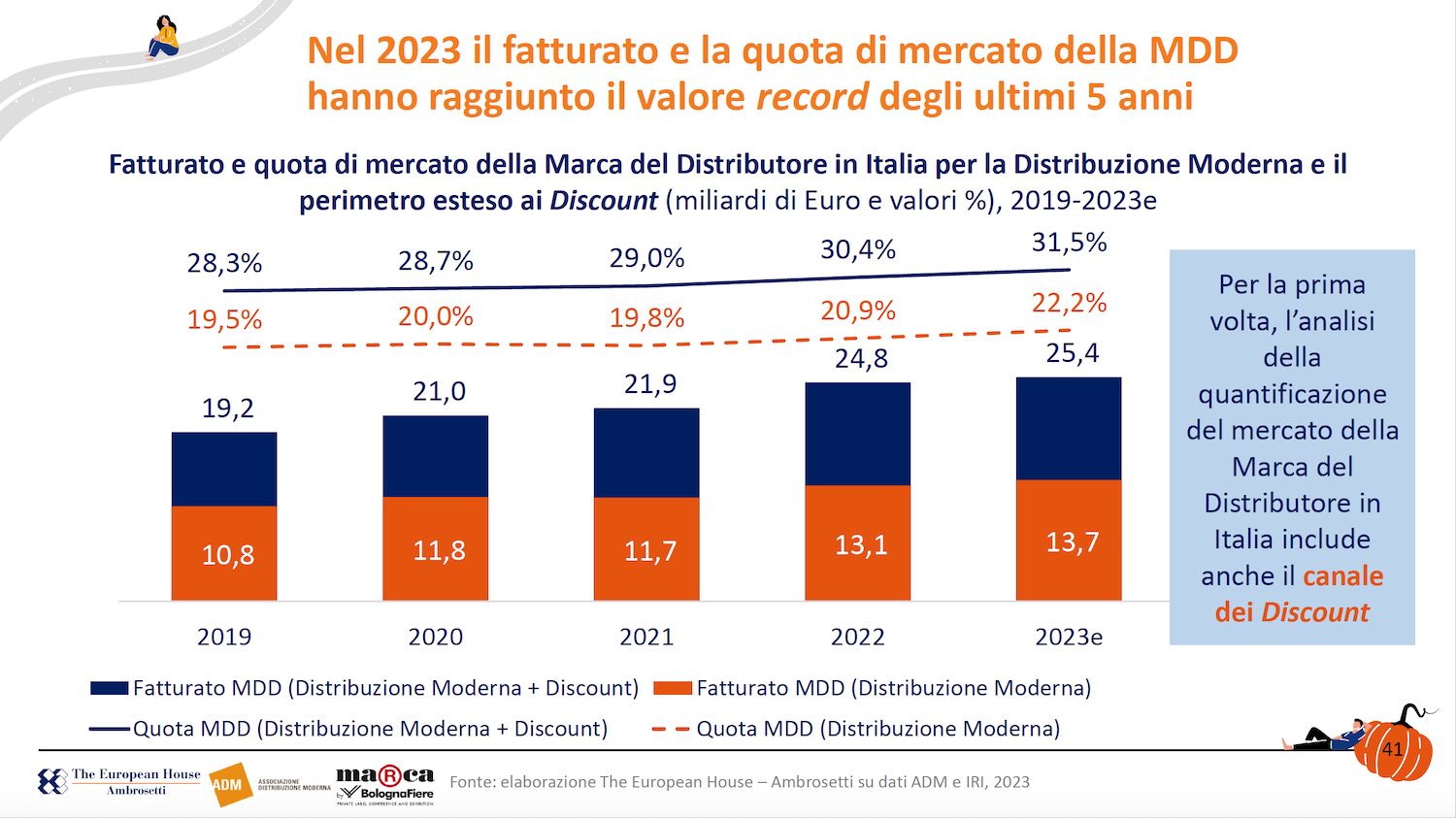

La marca del distributore supera i 25 miliardi di fatturato e raggiunge il 31,5% del totale giro d’affari. Un risultato record, effetto della crisi del costo della vita e del continuo cambiamento dei consumatori

Il grande balzo in avanti della Marca del distributore è anche effetto dell’inclusione dei discounter: nel 2023 le vendite dei prodotti a marchio hanno raggiunto il 31,5%, con un tasso di crescita, a volume e a valore, a doppia cifra.

Lo ha spiegato Mauro Lusetti, Presidente Associazione Distribuzione Moderna (ADM), nel corso della presentazione di Marca by Bologna Fiere e dell’anteprima dell’analisi realizzata da The European House-Ambrosetti per ADM.

Lusetti ha sottolineato come la distribuzione moderna anche nel 2023 abbia contribuito a sostenere il potere d’acquisto delle famiglie, contenendo la spinta inflattiva e sostenendo il potere d’acquisto delle fasce di reddito più basse. Una dinamica, questa, che si nota soprattutto nel tasso di crescita del primo prezzo (+0,6%), mentre quello dei prodotti premium è rimasto stabile (-0,1%).

Per Lusetti la MDD – che al netto dei discounter può vantare una quota del 22,2% (era il 20,9% nel 2022) – “ha ancora un ampio spazio di crescita, se si guarda all’Europa”, dove la sua quota raggiunge in alcuni mercati il 50%.

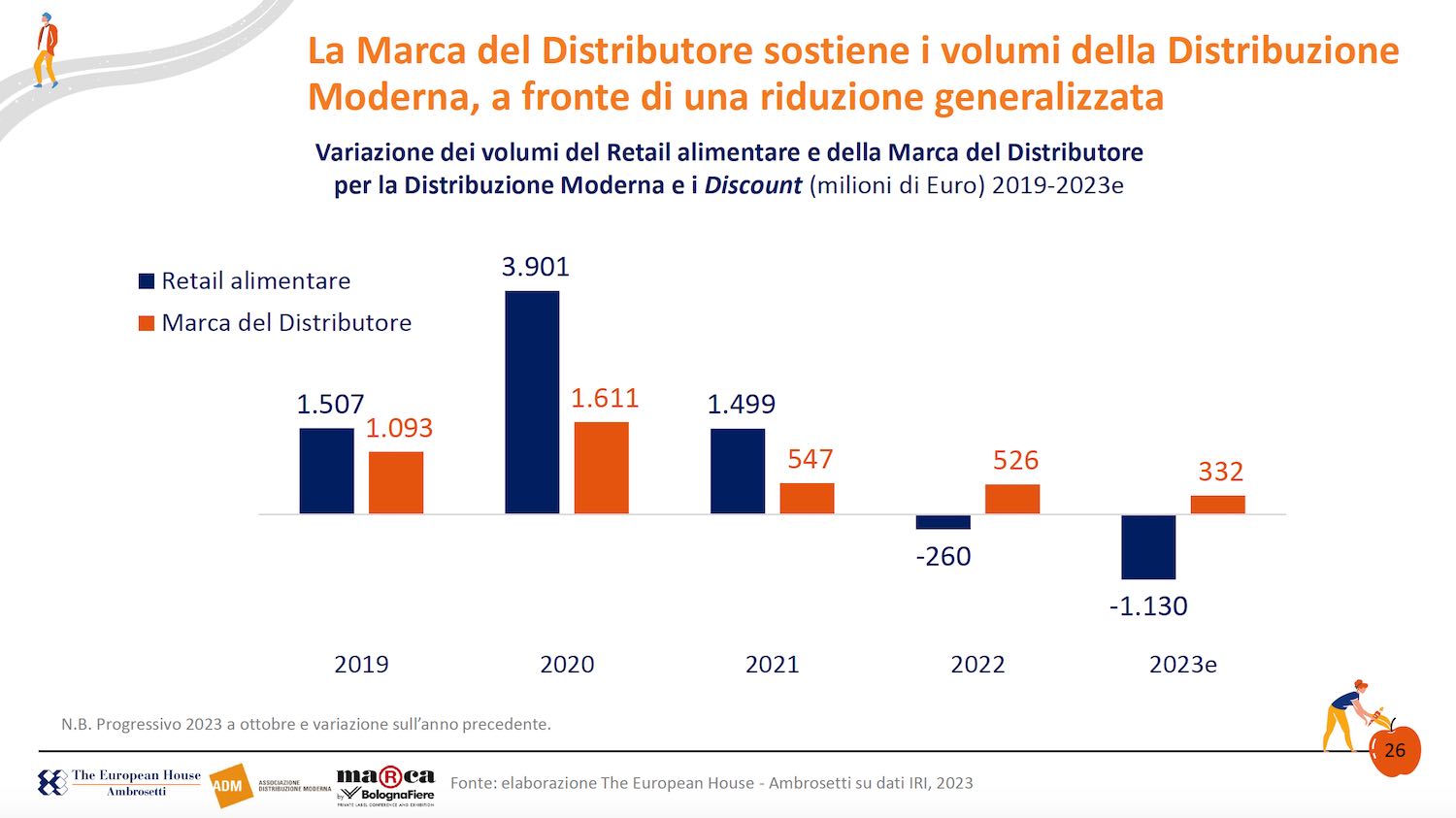

Volumi in calo. L’analisi di The European House-Ambrosetti sarà presentata martedì 16 gennaio, giornata di apertura di Marca, ed è incentrata sul ruolo della distribuzione moderna. “Oltre l’80% dei consumi alimentari degli italiani passa dalla Distribuzione Moderna”, ha commentato Valerio De Molli, managing partner e CEO della società di consulenza, e l’intero settore della distribuzione alimentare è stato sostenuto dalla crescita dei volumi della MDD.

Mentre i volumi sono diminuiti nel 2023 di oltre 1 miliardo di euro, a valori costanti, nei canali della distribuzione moderna e del discount, la MDD con +332 milioni di euro nell’ultimo anno si è affermata come unico canale in crescita sostenendo l’intero settore del retail alimentare.

Nel 2023, ha aggiunto De Molli, è attesa una riduzione dei volumi in tutti i canali distribuitivi, per la prima volta – da quando è stata avviata l’analisi 7 anni fa – anche per i discount. Il position paper, come di consueto, mette in evidenza il supporto della distribuzione moderna e della MDD allo sviluppo del Made in Italy agroalimentare e tutti gli effetti sulla filiera.

Settori in crescita. Marca sarà anche un interessante termometro delle tendenze: con il 70% delle aziende espositrici in ambito food, la GD si conferma come primo canale per le vendite del biologico, ma cresce il numero delle aziende che portano alla fiera bolognese le proposte vegane e di alimenti a base vegetale, raddoppia il numero degli espositori in ambito fresco e freschissimo, il non food sarà oggetto della presentazione dell’omonimo Osservatorio di GS1 Italy, che offre ampi margini di crescita per la MDD.

Quello del prodotto a marchio, inoltre, è un settore in cui stanno ormai investendo tutte le insegne, per quanto solo alcune di esse – partite prima delle altre – detengano quote importanti di fatturato generate da MDD: per Conad e Coop supera ampiamente il 30%, mentre Esselunga, con il 28%, sta riducendo le distanze.

A.C.