Gli avvocati Gilberto Cavagna e Maria Giulia Contatore di Bipart studio legale hanno analizzato la scheda informativa pubblicata degli enti regolatori Esma e Consob per responsabilizzare i finfluencer, o influencer finanziari, sempre più attivi sui canali social nella promozione di prodotti finanziari. Servono onestà, chiarezza, specie sui rischi degli investimenti, hashtag che descrivano senza errore la relazione tra creator e brand. E no, diclaimer del tipo “questa non è una consulenza in materia di investimenti” non sollevano il creator dalle sue responsabilità, perché la finanza non è assimilabile a un qualsiasi prodotto di consumo

La crescente diffusione dei cosiddetti finfluencer o influencer finanziari – creator attivi sui social media che parlano di investimenti, trading, criptovalute e prodotti finanziari – ha spinto le Autorità di vigilanza europee e nazionali a intervenire con indicazioni chiare sui limiti e sulle responsabilità di questa forma di comunicazione.

In questo scenario si colloca la scheda informativa elaborata dall’Esma, l’Autorità di regolamentazione e di vigilanza sui mercati finanziari dell’Unione europea, pubblicata insieme alla Consob, la Commissione Nazionale per le Società e la Borsa.

Il documento raccoglie una serie di suggerimenti pratici rivolti a chi promuove servizi e prodotti finanziari online, con l’obiettivo di favorire un uso “responsabile” dei social media in tale ambito.

L’assunto da cui muovono le Autorità è chiaro: la promozione di prodotti finanziari non è assimilabile alla promozione di beni di consumo. I contenuti veicolati sui social possono incidere in modo significativo sulle decisioni economiche dei follower e comportare conseguenze patrimoniali rilevanti, talvolta anche molto negative, quando vengono sottovalutati i rischi o mancano le dovute cautele. Fornire indicazioni alle persone in cosa investire, o cosa evitare, può essere considerata una forma di consulenza in materia di investimenti, che per legge richiede un’autorizzazione rilasciata dall’Autorità nazionale competente.

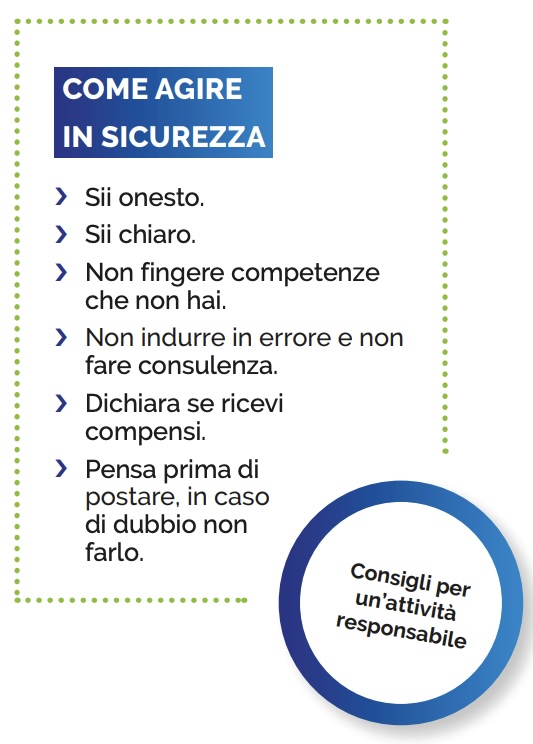

Disclaimer come «Questa non è una consulenza in materia di investimenti» non sono sufficienti a sottrarre il creator alle responsabilità derivanti da una promozione non autorizzata. Ne deriva un principio fondamentale che le Autorità ribadiscono con chiarezza: chi comunica è responsabile, anche se non è un intermediario autorizzato o un consulente finanziario professionista.

Uno dei profili centrali affrontati dal documento riguarda la trasparenza commerciale. I finfluencer devono dichiarare in modo chiaro e immediatamente percepibile se hanno ricevuto compensi, regali, benefici o qualsiasi altro vantaggio in cambio della promozione di un prodotto o servizio. Non sono considerati sufficienti disclaimer ambigui, hashtag poco visibili o formule generiche: l’informazione deve essere esplicita, attraverso indicazioni come “pubblicità”, “contenuto sponsorizzato” o “collaborazione a pagamento”, e deve anche includere la segnalazione di eventuali interessi personali, ad esempio quando già investe nello strumento di cui parla. Lo stesso livello di trasparenza è richiesto anche nel caso in cui l’influencer abbia un interesse diretto nell’investimento promosso.

Particolare cautela è poi riservata alla promozione di prodotti finanziari ad alto rischio, come i contratti per differenza (CFD), trading su valute, futures, alcune iniziative di crowdfunding e cripto-attività volatili. In questi casi, l’Esma invita a fornire informazioni corrette, chiare e non fuorvianti, distinguendo sempre in modo molto rigoroso tra i fatti e opinioni ed evitando narrazioni sensazionalistiche o promesse di guadagni rapidi. Espressioni come “diventa ricco velocemente” sono espressamente sconsigliate, così come qualsiasi forma di pressione psicologica o urgenza. La comunicazione deve evidenziare i rischi almeno con la stessa evidenza dei potenziali benefici, ricordando alle persone la possibilità concreta di perdere l’intero capitale investito.

Il documento interviene anche su un tema particolarmente delicato: la linea di confine tra mera informazione, raccomandazione e vera e propria consulenza in materia di investimenti. Suggerire al pubblico cosa acquistare, vendere o detenere può infatti integrare un servizio di consulenza finanziaria, riservata per legge ai soggetti autorizzati. Ma il perimetro è più esteso di quanto comunemente si creda: anche affermazioni pubbliche come prevedere che un titolo o una criptovaluta “salirà” o “scenderà”, oppure promuovere una specifica strategia di investimento, possono essere qualificate come raccomandazioni di investimento, con conseguente applicazione delle norme di settore, incluse quelle in materia di abusi di mercato. Ne consegue che i tradizionali disclaimer del tipo “questo non è un consiglio di investimento” non rappresentano una tutela effettiva se, in concreto, il contenuto ha natura raccomandatoria.

Un ulteriore principio ribadito è il divieto di millantare competenze che non si possiedono. I creator sono invitati a non presentarsi come esperti se ne hanno una reale qualifica o esperienza e a evitare di trattare prodotti che non comprendono pienamente. L’assenza di una certificazione professionale non impedisce di comunicare sui social, ma non esonera dalle responsabilità connesse a contenuti inesatti, incompleti o fuorvianti, che possono causare danni ai follower e allo stesso influencer, sia sul piano civile e amministrativo, sia sotto il profilo reputazionale.

Nel suo complesso, la scheda di suggerimenti pratici di Esma rappresenta un passaggio importante: pur non introducendo nuove norme, il documento chiarisce come le regole esistenti si applichino pienamente anche alla comunicazione finanziaria diffusa attraverso i social media.

Onestà, chiarezza, trasparenza e consapevolezza dei confini legali non sono solo buone prassi, ma condizioni indispensabili per comunicare in modo responsabile in un ambiente che incide sempre più direttamente sulle scelte dei risparmiatori e sul funzionamento dei mercati.

Avv. Gilberto Cavagna, Avv. Maria Giulia Contatore, Bipart studio legale

Il presente articolo è stato pubblicato anche su Quotidiano+, portale dedicato a tematiche legali e fiscali di Giuffrè Francis Lefebvre