Il NIQ&GfK Insight Summit Italy ha analizzato lo scenario di mercato che vede i consumatori piuttosto sfiduciati. Spetta alle aziende riattivare i consumi con un approccio improntato alla ‘coompetizione’ tra player, innovazione data driven e media mix ‘full audience’

Quella del pesciolino Nemo nell’anemone è una bella immagine per trasmettere un concetto di business che le aziende dovrebbero tenere in alta considerazione per ottenere risultati nell’attuale contesto economico e dei consumi. Si tratta della ‘coompetizione’, crasi tra cooperazione e competizione, parola chiave emersa dal NIQ&GfK Insight Summit Italy che si è tenuto ieri.

Enzo Frasio, Amministratore Delegato di NIQ & GfK in Italia, è partito citando le alleanze frutto della lungimiranza della natura, spiegando come industria, distribuzione e comunicazione possano collaborare insieme costruendo relazioni per il mutuo benessere: “C’è fame di soluzioni che generino un valore diffuso” ha detto, suggerendo alle aziende di pensare meno al tradizionale antagonismo per rivolgersi verso la cooperazione. Gli esempi non ne sono mancati, raccontati dai manager delle aziende intervenute – Lidl, Fater, Mediaworld, Samsung – dalla logistica condivisa o il data sharing tra industria e retail.

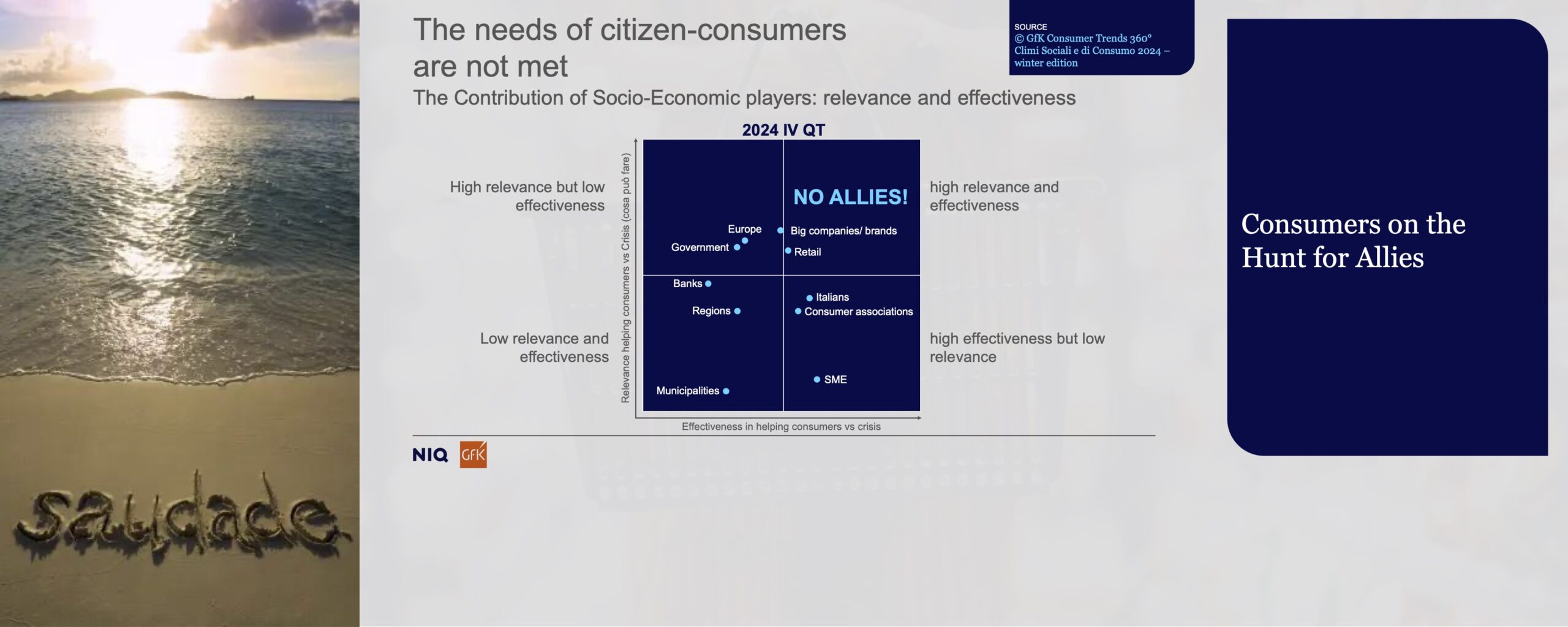

Un’occasione mancata. Il mercato è ora in una fase di apparente stabilizzazione, dopo gli sconquassi degli anni scorsi: il sentiment dei consumatori è sostanzialmente stabile (nel 4Q2024 +1 pp rispetto allo stesso periodo del 2023) ma è calata di ben 8 punti la voglia di provare prodotti nuovi e di 3 pp la tendenza a concedersi qualche sfizio. Non è solo colpa dei prezzi, dato che la percentuale di persone secondo cui questi si sono alzati molto è calata sensibilmente dal 2022 (55% vs 22%).

«La crescita dei prezzi ha lasciato i consumatori sfiatati – ha detto Daniele Novello, Consumer Behaviour & Insights Manager di NIQ&GfK -. I consumatori si sentono soli, sentono di non avere alleati tra il welfare che arretra, la politica che non dà risposte e nemmeno marche sono d’aiuto. Rimane solo il risparmio. “Il 2024 per le aziende è stata un po’ un’occasione mancata” ha detto Novello, auspicando che nel 2025 si riaccendano le intenzioni di acquisto degli italiani, grazie ad un approccio strategico delle aziende che integri innovazione di prodotto, comunicazione e distribuzione, senza lasciare indietro nessun driver di crescita.

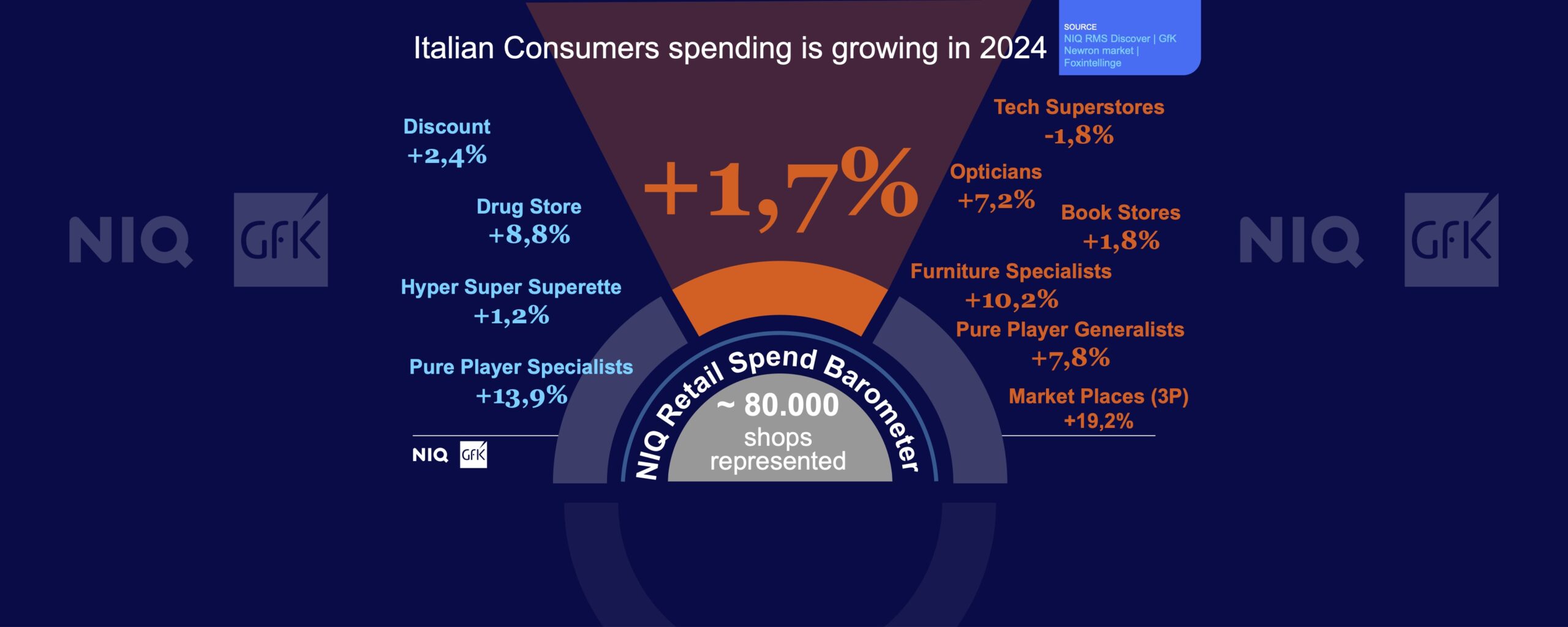

Mercati e micro-tendenze. Il 2024 ha segnato un incremento del +1,7% nella spesa dei consumatori italiani, secondo i dati NIQ&GfK rilevati presso 80.000 negozi, con una performance leggermente migliore del Largo Consumo (+1,9%) rispetto al settore Tech & Durables (+1,1%). Ma questa grande media non racconta la miriade di canali, formati e categorie che stanno crescendo a ritmi ben più sostenuti: tra gli esempi l’Ottica con la diffusione delle lenti progressive e il Piccolo Elettrodomestico (vedi il boom delle friggitrici ad aria) nel T&D, o il latte UHT ad alto contenuto proteico e libri di cucina nel FMCG, che evidenziano la necessità di intercettare bisogni latenti e trend demografici.

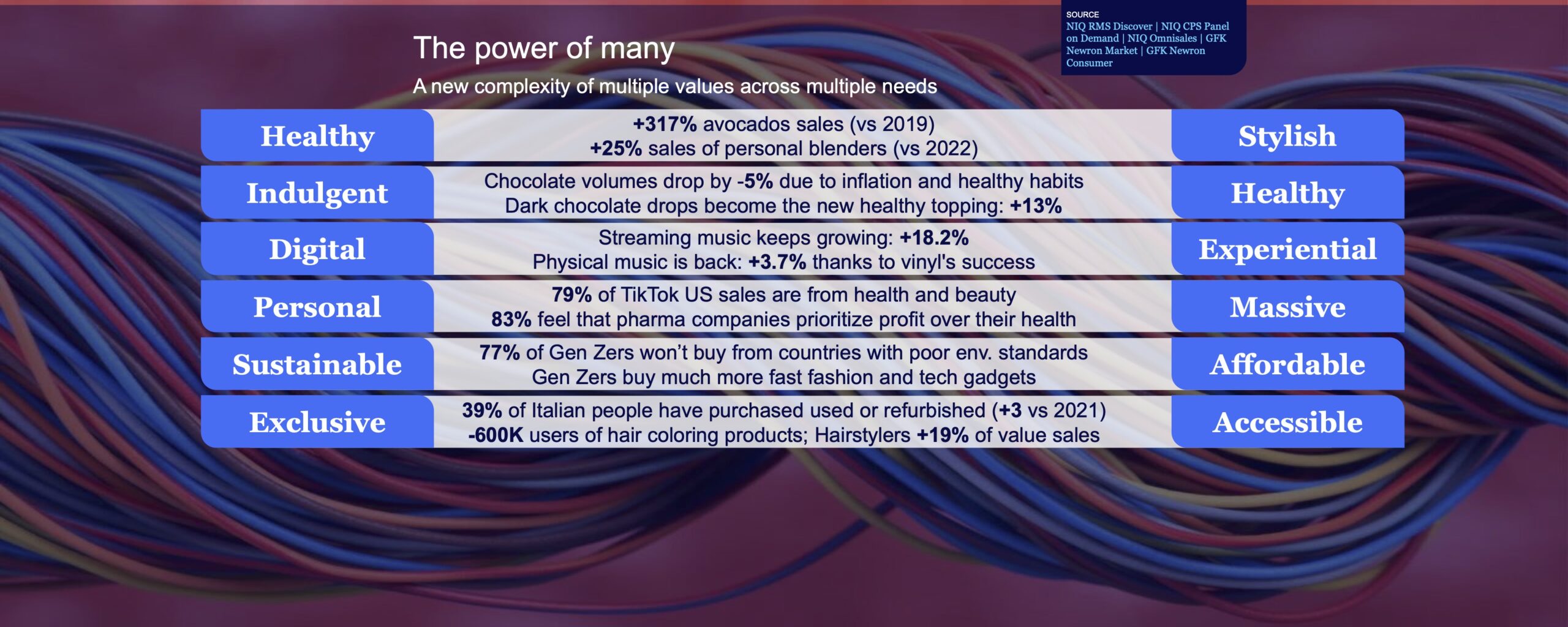

La coesistenza di fenomeni contraddittori e valori apparentemente opposti è diventata la regola, con la ricerca da parte delle persone di benessere e gratificazione insieme, sostenibilità e convenience, digitale ed esperienza fisica, lusso e accessibilità, personalizzazione e disponibilità di massa.

Non esiste una sola ricetta vincente, ogni azienda deve trovare la propria. L’importante è che siano in equilibrio tre fattori chiave: il punto vendita che diventa esperienza immersiva e anche canale di comunicazione grazie al retail media; lo scaffale punto di connessione strategico tra brand e consumatore; e la fidelizzazione, che si costruisce a casa attraverso programmi di prova e retention basati su abitudini e occasioni d’uso specifiche, servizi post-vendita e strategie di cross-selling.

La trappola degli stereotipi generazionali. Questa frammentazione è regola anche in fatto di consumi mediali e definizione delle audience. Edmondo Lucchi, Media & Communication Insight Strategist, e Mara Galbiati, Team Lead Integrated Solution, hanno messo in guardia la platea sui falsi miti generazionali: i Gen Z non vanno certo trascurati, ma tutta l’enfasi su questa generazione potrebbe portare le aziende a perdere di vista metà del mercato, dato che il grosso dei consumi sono generati da Gen X e Boomer. Non si spiega poi la dimenticanza degli over 55, segmento con elevato potere d’acquisto e in costante crescita nell’utilizzo dei media (anche quelli digitali), che spesso viene escluso in toto dalla pianificazione pubblicitaria. Per questo l’approccio “full audience” e “Full media” raccomandato da NIQ&GfK permette di intercettare le diverse fasce di popolazione, costruendo target trasversali alle generazioni.

L’innovazione di prodotto premia, ma va pianificata attentamente con un approccio strategico e data-driven. Da anni la società di ricerche e dati monitora il successo dei nuovi lanci, che quando funzionano vendono 18 volte più della media dei nuovi prodotti. Peccato che appena il 3% abbia successo, spiegano l’Industry Leader Luca Gerosa e Christian Centonze, CPS Senior Account. Servono buone idee, un buon prodotto, una buona esecuzione e il miglioramento continuo, che si possono gestire anche con l’aiuto dell’AI.

L’esempio è quello del ready to drink Jack Daniel’s e Coca-Cola, al quale NIQ&GfK ha partecipato con le proprie soluzioni di AI. Inizialmente sono stati testati 5 prototipi con il miglior bilanciamento dei due ingredienti, in un secondo momento l’AI ha analizzato i feedback e non solo ha generato una classifica in base all’apprezzamento dei prototipi ma anche anche suggerito qualcosa in più: 2 nuove formulazioni non previste inizialmente, una ottimizzata in base alle preferenze dei tester e l’altra arricchita con lime, buona per un’eventuale estensione di gamma. Questo percorso ha ottenuto una crescita delle vendite del +350%, ha accelerato di 2,5 volte lo sviluppo e di 1,9 volte l’acquisto ripetuto.

F.B.