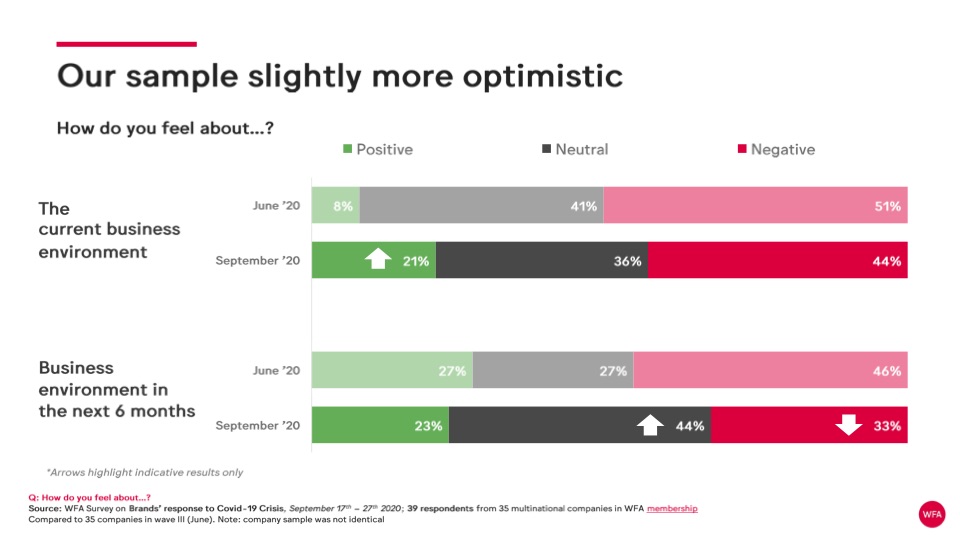

Aumenta lievemente l’ottimismo dei marketer nella rilevazione periodica della WFA presso 35 multinazionali che insieme investono in pubblicità 67 miliardi di dollari. Anche se i budget sono lievemente risaliti, rimangono sotto rispetto a quanto preventivato pre-covid

Nonostante la risalita dei contagi di settembre, le aziende mantengono un certo grado di ottimismo e, a meno di una decisa svolta peggiorativa e un nuovo lockdown che nessuno si augura, si avviano verso uno stato di convivenza con il virus nei prossimi mesi. Lo rileva la 4a wave del Crisis Response Tracker condotto dalla WFA, l’associazione globale degli inserzionisti pubblicitari. Lo studio è basato sulle risposte a un sondaggio sottoposto tra il 17 e il 27 settembre a senior executive di 35 tra le principali multinazionali che insieme assommano investimenti per 67 miliardi di dollari. Il 75% dei rispondenti riveste un ruolo globale, il 25% regionale.

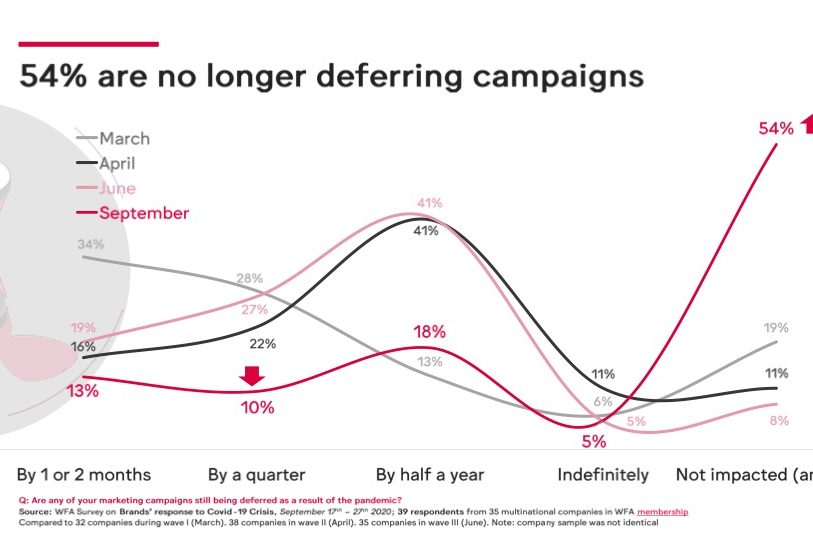

Dalle loro risposte emerge che le aziende hanno iniziato ad aumentare gli investimenti pubblicitari ma che complessivamente il volume di campagne e attività rimane inferiore rispetto a quanto previsto prima della pandemia, su tutti i canali. Il 54% non rimanda più le campagne e il 22% azzarda anche un sentiment ottimista e il 36% si dice neutrale, contro l’8% e il 41% di giugno, quando era stata realizzata la scorsa rilevazione.

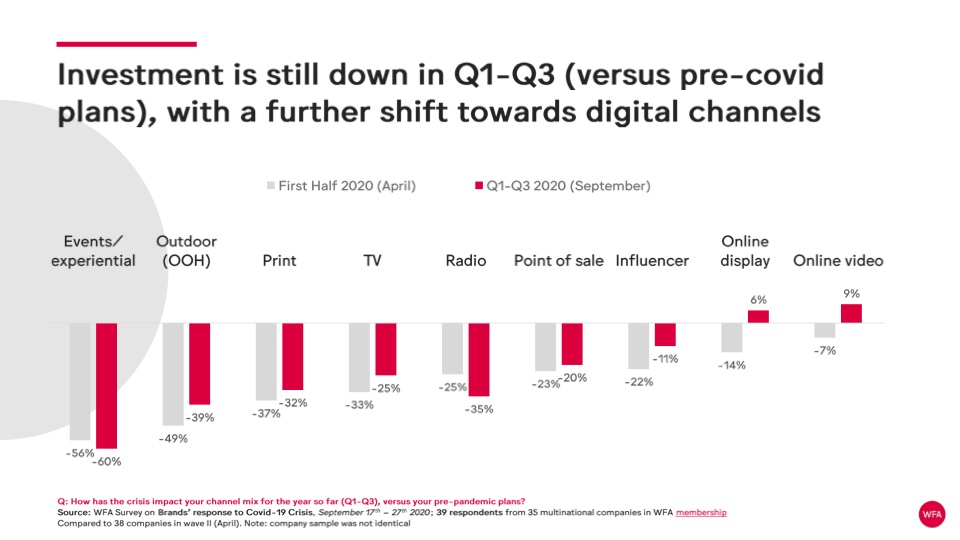

Gli investimenti attuali rimangono più bassi rispetto a quanto originariamente preventivato e beneficiano di una crescita solo online display (+6%) e online video (+9%). Molti hanno detto che le trasformazioni vanno verso un video planning agnostico rispetto ai canali, che è cresciuta la spinta verso l’ecommerce, idem per le attivazioni di marketing virtuali e digitali e gli eventi con gli influencer e che gli investimenti sono stati ribilanciati tra marketing esperienziale e digital. Riguardo gli altri mezzi, la tv si sta un po’ riprendendo rispetto al -33% del primo semestre ma rimane sempre sotto del 25% nei tre trimestri. Allo stesso modo l’out of home registra un -39%, meglio comunque del -49% dei primi sei mesi e le attività sul punto vendita segnano -20% rispetto al -23% del H1. Meno pronunciata la flessione dell’influencer marketing che segna -11% nei Q1-3 rispetto al -22% del H1. Profondo rosso ancora per gli eventi, con -60% nei 9 mesi rispetto al -56% dei 6 mesi, e la radio, sotto del 35% nei Q1-3 rispetto al -25% dei 6 mesi.

“C’è ancora molta incertezza ed è improbabile che ci avvieremo presto verso un ‘business as usual’. Vediamo anche un’accelerazione sui canali digitali ma è tutto da vedere se sarà permanente” commenta Stephan Loerke, ceo della WFA.

SCARICA UN ESTRATTO DELLO STUDIO