Gli investimenti pubblicitari sui mezzi digitali calano ai livelli del 2013-2014 e del boost estivo hanno beneficiato soprattutto gli OTT. Dalla seconda giornata dello IAB Forum i dati di mercato e le previsioni per fine anno

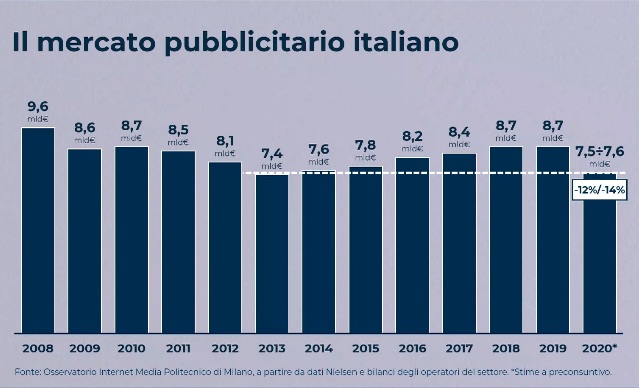

Non c’è dubbio alcuno che questo per la pubblicità sarà un annus horribilis, con un mercato in contrazione tra il 12% e il 14%, in retrocessione ai livelli del 2013-2014, da 8,7 a circa 7,6 miliardi di euro.

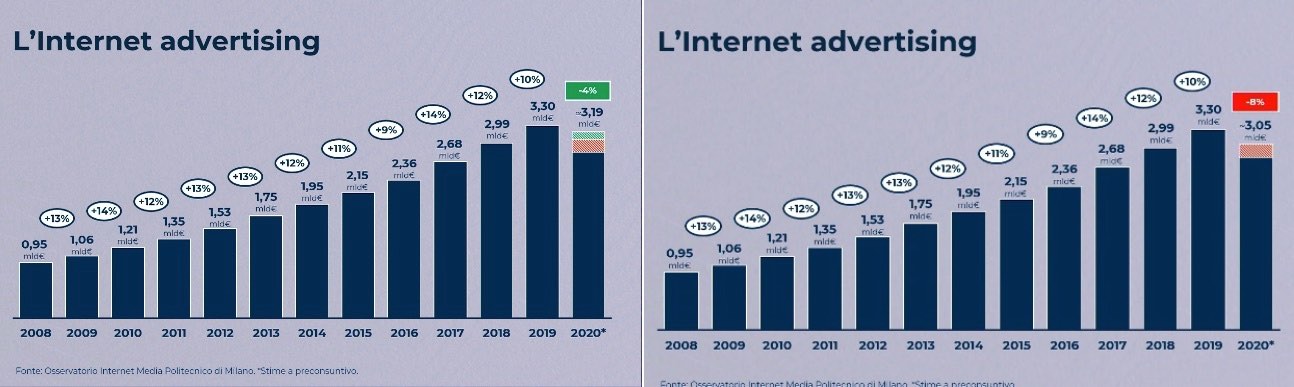

In questo contesto cala, ma meno, anche il digital advertising con un risultato compreso tra una forbice del -4% e -8% a seconda di come reagiranno le aziende nei prossimi 2 mesi, che coincidono con la seconda ondata della pandemia e il Natale. A valore, i ricavi pubblicitari caleranno dai 3,3 miliardi del 2019 a 3,05/3.19 miliardi, a seconda appunto di questo ultimo, cruciale, scampolo di 2020.

«La crisi ha colpito duramente – commenta Carlo Noseda, presidente di IAB Italia – ma vogliamo impegnarci a diffondere ottimismo e a guardare il 2021 con fiducia. Il riassetto del retail e le risposte delle aziende italiane sono un chiaro esempio di quello che noi in IAB chiamiamo ‘metaverse’, ossia due mondi paralleli che si incrociano di continuo senza che uno sia esclusivamente sostitutivo dell’altro. Innovazione tecnologica, lettura dei dati, nuove strategie di marketing e comunicazione digitale, tutto concorre alla relazione con un consumatore radicalmente cambiato dall’emergenza».

I dati di mercato esposti da Andrea Lamperti, Direttore Osservatorio Internet Media del Politecnico di Milano, ballano dunque al ritmo della pandemia.

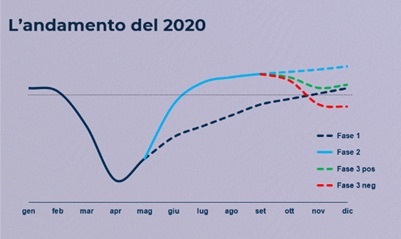

Da una situazione di lieve crescita di gennaio/febbraio e dal crollo di marzo/aprile, la pubblicità digitale ha avuto un boost durante l’estate che l’ha riportata ai livello dello scorso anno, “merito dei tempi di reazione più rapidi del digitale”. «Adesso stiamo invece vivendo la seconda ondata che ci porta a rivedere le stime e non sappiamo come andranno novembre e dicembre» dice Lamperti.

Certo è che del rimbalzo estivo hanno beneficiato soprattutto gli OTT i quali, anzi, hanno guadagnato quest’anno due punti in più di quota di mercato, raggiungendo il 78%, grazie agli investimenti dei marketer trasferiti dai mezzi fisici a quelli digitali.

Certo è che del rimbalzo estivo hanno beneficiato soprattutto gli OTT i quali, anzi, hanno guadagnato quest’anno due punti in più di quota di mercato, raggiungendo il 78%, grazie agli investimenti dei marketer trasferiti dai mezzi fisici a quelli digitali.

«La crescita della posizione dominante dei colossi della rete ha creato una distorsione di mercato, non più sostenibile per le aziende che operano nel mercato della pubblicità online, media inclusi. È urgente correggerlo, e permettere a tutti gli operatori – editori, concessionarie, agenzie specializzate e ad-tech – di giocare alla pari con chi può avanzare tecnologicamente grazie a risorse finanziarie legate a un’imposizione fiscale quasi inesistente» ha commentato Carlo Noseda.

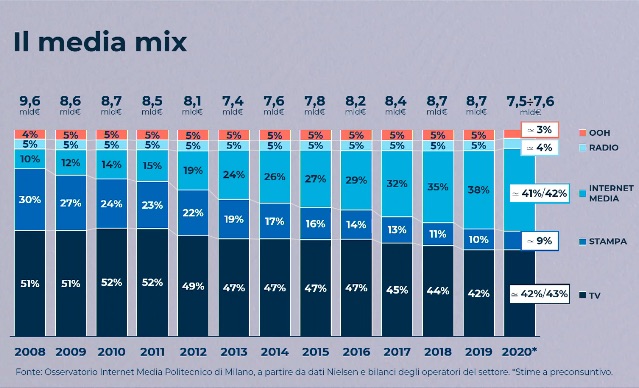

Nel 2020 l’internet advertising rappresenterà secondo le stime 2020 il 41%-42% della raccolta pubblicitaria complessiva (38% nel 2019), per la prima volta a distanza di un solo punto dalla TV che dovrebbe detenere tra il 42%- 43% del mercato (42% nel 2019).

Nonostante tutti questi dati negativi, la pandemia ha rimesso al centro l’urgenza dell’omnicanalità per le aziende.

«Non più rimandabile – dice Lamperti -. Il metaverse è oggi, a casa nostra che è diventata ufficio, scuola, negozio e luogo di intrattenimento. Le aziende devono raggiungere una vera omnicanalità integrando tutti i touchpoint fisici e digitali», vedi ad esempio il click and collect che è diventato cosa comune nella grande distribuzione, gli inventari cloud, ma anche i retailer pure digital che aprono punti vendita fisici, Amazon e Alibaba in testa.

In Italia, però, dalla mappatura fatta dal Politecnico su un campione di 300 top retailer è emerso che solo il 6% è ‘omnichannel master’, mentre il resto in qualche modo è sbilanciato verso dinamiche più tattiche non accompagnate da una ristrutturazione organizzativa e strategica.