I clienti di fascia più alta, pur essendo lo 0,1% del totale, valgono il 37% del mercato mentre cala la quota dei consumatori aspirazionali

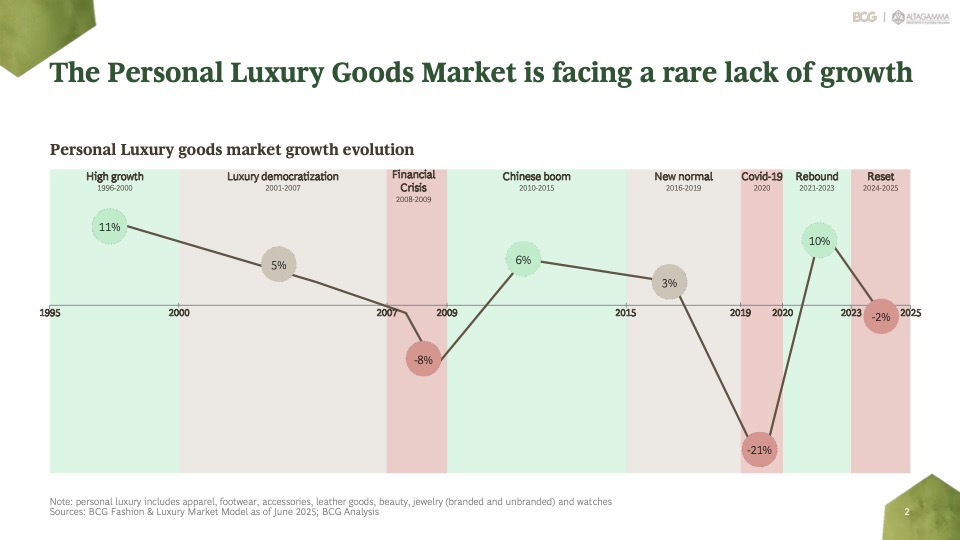

La nuova edizione dello studio ‘True-Luxury Global Consumer Insight’ realizzato da BCG in collaborazione con la Fondazione Altagamma disegna uno scenario del lusso in trasformazione, in cui il segmento dei beni personali di lusso ha registrato una crescita negativa, con un calo dell’1% per la prima volta dalla crisi finanziaria del 2008.

Per la società di consulenza questo declino segna l’inizio di una nuova fase per il settore, influenzata da dinamiche della domanda in trasformazione e da un contesto macro-economico sempre più incerto.

I clienti top-tier generano il 23% della spesa complessiva del mercato del lusso, quota che sale al 37% includendo la mobilità di lusso, pur essendo solo lo 0,1% del totale. Nella parte bassa della piramide, invece, si è fermato quel processo di ‘democratizzazione’ del lusso fatto di consumatori aspirazionali (con una spesa inferiore ai 5mila euro l’anno) che sono arrivati a rappresentare oltre il 74% del valore complessivo del mercato.

Ora, il calo del potere d’acquisto dovuto alla situazione globale e all’incertezza e alla flessione dei consumi in Cina sta mettendo in evidenza le fragilità di questo segmento di consumatori e un calo di 13 pp rispetto a un passato più florido.

I veri protagonisti del mercato dei beni personali di lusso sono i clienti al vertice della piramide i cui acquisti spaziano in un’ampia varietà di categorie e con una predilezione per il lusso esperienziale e il nuovo trend ‘health as wealth’ che, tra estetica e benessere, è proiettato in crescita del 10% nei prossimi 18 mesi.

Conseguenze rilevanti. Nonostante la sostanziale stabilità del segmento top-tier e della sua propensione agli acquisti di lusso, la ritirata dei consumatori aspirazionali ha conseguenze importanti per il settore, sottolinea BCG. Solo nell’ultimo anno, circa il 35% dei consumatori aspirazionali ha ridotto o interrotto la spesa in beni di lusso. Questa percentuale sale al 45% in Cina, mentre scende al 30% circa in Europa e Usa. Non è che non spendano più, semplicemente puntano a investimenti su prodotti senza tempo e si mostrano sempre più critici verso gli aumenti di prezzo che non siano giustificati da innovazione o qualità.

Top-tier al centro. Le prospettive per il 2026 restano caute per i questo genere di consumatori: il 50% si sente ancora finanziariamente vulnerabile e il 60% dichiara di essere preoccupato per le pressioni macro-economiche come i dazi. In generale, il 25% si aspetta un’ulteriore riduzione tra il 5 e 25% nei prossimi 18 mesi, mentre il 40% di questi prevede che la propria spesa in beni di lusso resterà stabile.

I marchi che hanno lavorato soprattutto alla conquista dei consumatori aspirazionali e ne contano più del 50% nella propria clientela stanno ora registrando i cali più marcati con performance nettamente inferiori negli ultimi tre anni e, in particolare, negli ultimi 12-18 mesi. Al contrario, i marchi che hanno coccolato la clientela top-tier non solo stanno resistendo alla crisi, ma stanno registrando una fase di forte crescita.

Ai brand tocca ora ripensare il modo in cui definiscono e offrono valore o, come ha ricordato Matteo Lunelli, presidente Altagamma, “le aziende dovranno continuare ad investire su una relazione sempre più personalizzata ed efficace con i clienti, a consolidare il rapporto di fiducia con gli stessi, fondato su una solida condivisione di valori e a far leva sull’eccellenza delle proprie creazioni e dei propri servizi innovativi”.