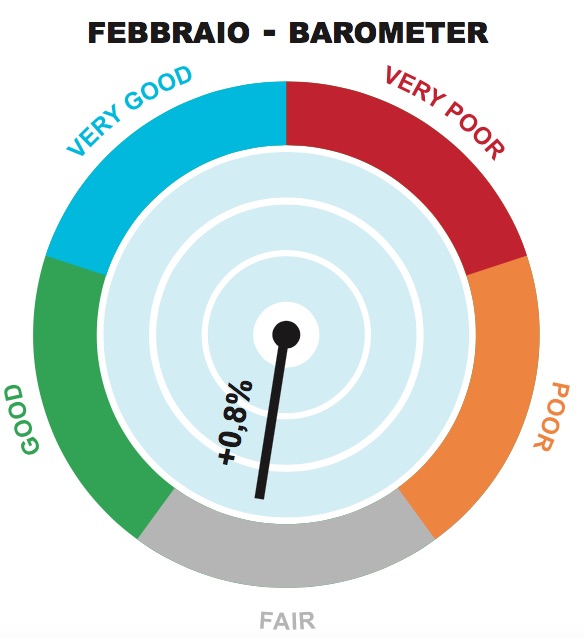

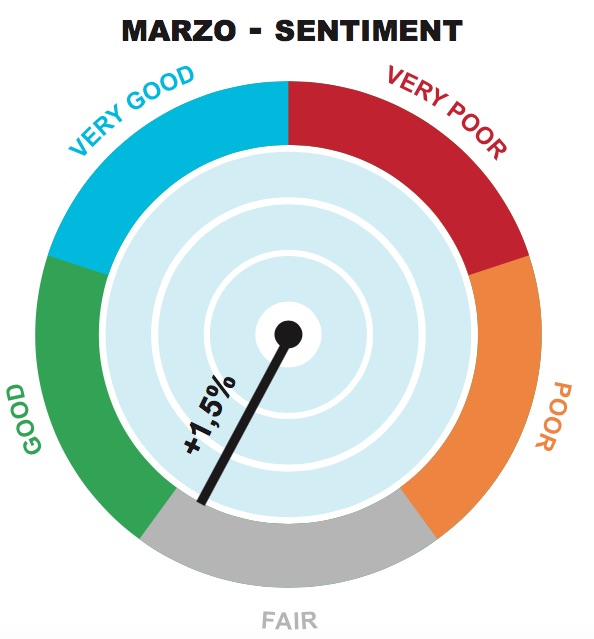

Secondo l’elaborazione delle stime dei principali centri media, gli investimenti a febbraio crescono leggermente rispetto a gennaio, con una migliore performance a marzo.

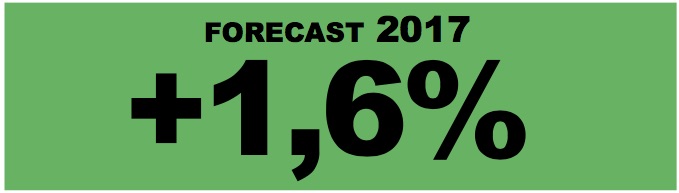

Nuovo appuntamento con il Barometer&Sentiment di Brand News dove, ogni mese, troverete le indicazioni sull’andamento del mercato degli investimenti pubblicitari. Ricordiamo che i dati non sono confrontabili con quelli di Nielsen avendo Barometer&Sentiment un perimetro di rilevazione diverso. L’obiettivo è dare un’indicazione attendibile sullo stato del mercato grazie alla nostra elaborazione delle previsioni dei principali centri media. Barometer offre una stima sull’andamento del mese appena concluso. Sentiment offre una stima sull’andamento del mese in corso. Forecast è una proiezione sulla chiusura dell’anno in corso.

IL COMMENTO

Prosegue la crescita lenta degli investimenti a febbraio e marzo, con quest’ultimo mese migliore del precedente. I due mesi mostrano velocita’ diverse condizionate anche dal confronto con gli analoghi mesi dello scorso anno: febbraio 2016 fu uno dei migliori periodi degli ultimi anni, marzo era penalizzato dalla Pasqua (che quest’anno cade ad aprile). A febbraio, il risultato e’ sostenuto senza dubbio dal web (e dai suoi colossi), dalla tv (con Sanremo driver importante oltre ai nuovi canali generalisti) e dalla radio, mentre l’ooh sconta l’assenza degli investimenti dei telefonici (l’anno scorso c’era tra l’altro il rebranding di Tim). Marzo dovrebbe mostrare segnali di miglioramento, grazie a una tv un po’ piu’ forte, a un web costante e alla radio sopra la media del mercato.

Note:

Le stime dell’andamento mensile sono una nostra elaborazione ponderata sulla base delle previsioni delle principali agenzie media che operano in Italia. Le previsioni riguardano gli investimenti delle aziende in advertising (tv, stampa, radio, esterna, cinema, internet), digital e social. Sono esclusi gli investimenti in classified e direct mail, eventi, sponsor, product placement.