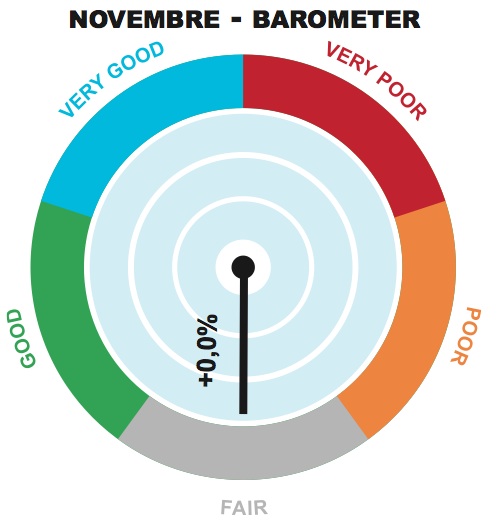

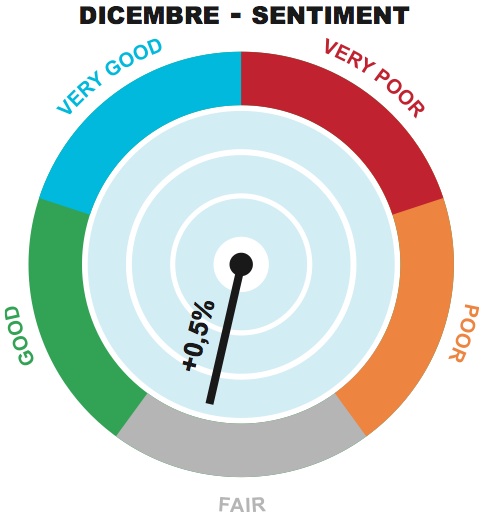

Dopo il dato in crescita di ottobre, il mercato frena nuovamente a novembre. I centri media indicano una lieve flessione, mentre per dicembre si attende una lieve ripresa degli investimenti pubblicitari. Su internet aumenta la forbice tra l’andamento dei big player e il resto del mercato

Nuovo appuntamento con il Barometer&Sentiment di Brand News dove, ogni mese, troverete le indicazioni sull’andamento del mercato degli investimenti pubblicitari. Ricordiamo che i dati non sono confrontabili con quelli di Nielsen avendo Barometer&Sentiment un perimetro di rilevazione diverso (leggi nota sotto). L’obiettivo è dare un’indicazione attendibile sullo stato del mercato grazie alla nostra elaborazione delle previsioni dei principali centri media. Barometer offre una stima sull’andamento del mese appena concluso. Sentiment offre una stima sull’andamento del mese in corso. Forecast è una proiezione sulla chiusura dell’anno in corso.

IL COMMENTO

Prosegue l’andamento altalenante degli investimnti dopo gli ottomi risultati estivi. Prendendo in esame l’intero mercato degli investimenti pubblicitari, compresi i dati dei grandi player di internet, al calo di settembre è seguita una crescita ad ottobre.

Le stime dei centri media indicano un mercato fermo, o tendente leggermente verso il negativo a novembre, e una leggera tendenza a crescere in dicembre. Un trend positivo dunque anche se contenuto.

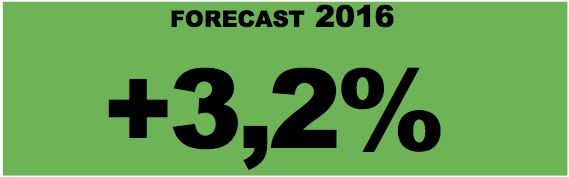

Considerato che tutto l’autunno si confronta con un omologo periodo che aveva fatto registrare la crescita più importante del 2015, questa performance è da considerarsi complessivamente positiva e permetterebbe al mercato di consolidare una crescita superiore al 3%.

E’ indubbio che non ci si troviamo più in una situazione di overbooking, che ha caratterizzato soprattutto i mesi tardo primaverili e centrali dell’anno. Pur mantenendo livelli di domanda importanti e in miglioramento rispetto a novembre, dove soprattutto Rai ha risentito del calo della domanda, il trend di occupazione bacino flette leggermente.

Continua la crescita di Internet, anche se si conferma la forbice che contrappone i big player al resto del mercato.

Note:

Le stime dell’andamento mensile sono una nostra elaborazione ponderata sulla base delle previsioni delle principali agenzie media che operano in Italia. Le previsioni riguardano gli investimenti delle aziende in advertising (tv, stampa, radio, esterna, cinema, internet), digital e social. Sono esclusi gli investimenti in classified e direct mail, eventi, sponsor, product placement.