Le previsioni di Nielsen anche per il 2013, che sarà ancora negativo (-0,7% inclusi search e social)

La turbolenza che oggi il mercato sta vivendo rende ancora più difficile fare previsioni e smentisce anche il mito dell’anticiclicità degli investimenti pubblicitari rispetto all’andamento dell’economia. Lo conferma il pessimo andamento di settembre. E in più la consumer confidence degli italiani si sta assestando su una media largamente inferiore alla media europea. Se crescita ci sarà, viene rimandata al 2014 più che altro per l’impossibilità oggettiva di figurare in base ai modelli econometrici un quadro attendibile sul medio periodo.

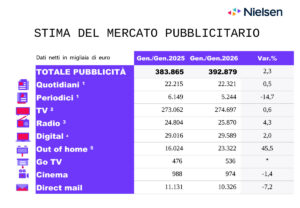

Questo il quadro in cui Nielsen ha presentato le previsioni di chiusura d’anno per gli investimenti pubblicitari e le prime indicazioni per il prossimo su cui le aziende imposteranno la loro attività, contenute nel Nielsen Economic and Media Outlook. A fine 2012 il mercato segnerà quindi -8,4% rispetto allo scorso anno e varrà 7 miliardi e mezzo di euro. Questo dato comprende anche gli investimenti internet che Nielsen si limita a stimare, ovvero search, social media e una componente rilevante del video adv (Google, Facebook, YouTube). Ma in realtà il dato su cui le aziende lavoreranno, che si basa sui mezzi misurati dal database di Nielsen, è ancora peggiore: -10,2% per un valore assoluto di 6 miliardi e 800 milioni di euro. Gli investimenti online non rilevati rialzano la media anche per le previsioni per il 2013, pur sempre con segno meno: -0,7% anziché -1,9%.

MEZZI IN NEGATIVO TRANNE INTERNET (MOBILE SOPRATTUTTO) CHE ATTRAE I NUOVI INSERZIONISTI

A livello mondiale il 2012 si chiuderà a +2,7%, in frenata rispetto al previsto con il mercato più grande, l’America del Nord, in crescita lenta, la maggior parte dei paesi europei con cali contenuti (peggio dell’Italia, Spagna -14,9% e Grecia -26%).

Tornando al nostro paese, vediamo tutti i mezzi in negativo tranne internet che cresce dell’11% con una quota del 13,1% sul totale mercato e la tv, con un risicato +0,4%, che rimane saldamente il primo mezzo in termini di raccolta con una quota del 57%. All’interno dell’area digital il mobile acquisisce sempre più importanza. La stampa cala del 13,5%, il secondo mezzo con una quota del 16,7%, radio -5,5%.

«E’ interessante la crescita del 27% del numero degli inserzionisti su internet contro il calo generale degli altri mezzi (-9,5% per la tv, -7,5% per la stampa, -5% per la radio) – ha spiegato Alberto Del Sasso, AIS Business Director – segno di come il web abbia monopolizzato l’attenzione di nuove aziende. La tv tiene perché nel frattempo si è frammentata con le grandi concessionarie che hanno affiancato un’offerta digitale con costi di accesso piuttosto bassi a fianco di quella tradizionale. E’ comunque internet a dar nuova linfa al settore. La sfida è valorizzare la rete per far recuperare il mercato».

CALO PER TUTTI I MACROSETTORI MERCEOLOGICI CAMBIA LA COMPOSIZIONE INVESTIMENTO ONLINE

Quanto ai settori, tutti hanno risentito del calo e in particolar modo i servizi/attività (-15,3%), con le telecomunicazioni che hanno ridotto di almeno un quarto i loro investimenti, e poi beni durevoli -9,8%, largo consumo -9,6%, persona -8,8%. Fanno eccezione alcuni segmenti del tempo libero (-2,8%) in positivo come il turismo. La situazione è resa ancora più evidente dalla concentrazione del mercato italiano dove i primi 22 spender fanno oltre l’80% del mercato.

Il fenomeno interessante da studiare è la diversificazione dell’investimento su internet: attività/servizi rimane il settore più significativo, ma il calo dei settori tradizionali (es: tlc +5,7%, finanza assicurazioni +5,9%) è stato compensato dalla distribuzione con +69,6%. Le automobili rappresentano ormai il 10% dell’adv su internet. Il largo consumo è in grande crescita con beverage (+27,4%) e toiletries (+24,6%). Cosmesi e profumeria sono cresciuti dal 2010 al 2012 del 37,2%.

SCARICA QUI UN ESTRATTO DEI DATI