Mese a due velocità anche novembre, che vede però tornare a crescere la tv con un +3,5%

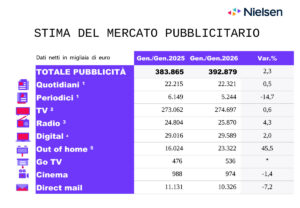

Il mercato pubblicitario in Italia registra a novembre un calo dello 0,9% rispetto allo stesso mese del 2019, portando il calo del periodo cumulato gennaio – novembre a -12,6%, in lieve recupero rispetto all’andamento del periodo gennaio-ottobre (-14,1%). Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti “Over The Top” (OTT), l’andamento nei primi 11 mesi si attesta a -17%.

“Novembre conferma il trend degli ultimi mesi ed è caratterizzato da due velocità sia dal punto di vista della domanda che dell’offerta – ha dichiarato Alberto Dal Sasso, AIS managing director di Nielsen -. Il mercato a novembre perde 8 milioni rispetto allo stesso mese dello scorso anno, ma i settori che, invece, sono cresciuti hanno aumentato l’ investimento del 15,6%, segno che anche l’adverstising risente della polarizzazione analoga a quella che il Covid-19 ha creato nei consumi”.

Relativamente ai mezzi, il trend è negativo per tutti i mezzi. Situazione analoga anche per la raccolta relativa al solo mese di novembre, ad eccezione della tv e del web advertising che chiudono in crescita.

La raccolta pubblicitaria della televisione è in crescita del 3,5% nel singolo mese; Sky è l’unico broadcaster che registra un calo (-8%) mentre Mediaset segna +5,1%, Rai +7,3%, Discovery +5% e La7 +8,7%.

Nel periodo cumulato gennaio-novembre, il mezzo televisivo perde l’11,6% con Rai in flessione del 9,6% (575 milioni di raccolta), Mediaset -12,1% (1.581 milioni), La7 -3,9% (146,7 milioni), Sky -13,8% (380,5 milioni) e Discovery -13,4% (198,4 milioni).

Andamento negativo per la stampa: a novembre i quotidiani calano del 15,8% e i periodici del 26,3%; la perdita nel periodo gennaio-novembre è a doppia cifra per entrambi, rispettivamente del -18,3% e del -38%.

Ugualmente in contrazione la raccolta pubblicitaria della radio, che registra una perdita del 15,3% a novembre e del 26% nel periodo cumulato.

Per quanto riguarda internet, sulla base delle stime realizzate da Nielsen, a novembre la raccolta dell’intero universo del web advertising, comprendente search, social, classified (annunci sponsorizzati) e i cosiddetti “Over The Top” (OTT), segna una crescita dell’8,7% e porta la perdita del periodo cumulato a 3,5% (-3,2% se si considera il solo perimetro FCP-Assointernet).

Ancora in perdita l’outdoor -43,6% (-45,3% gennaio – novembre), il transit e il direct mail con cali rispettivamente del 64,8% (-55,2% a gennaio – novembre) e del 20,9% (-30,9% gennaio – novembre).

I fatturati di go tv e cinema non sono disponibili.

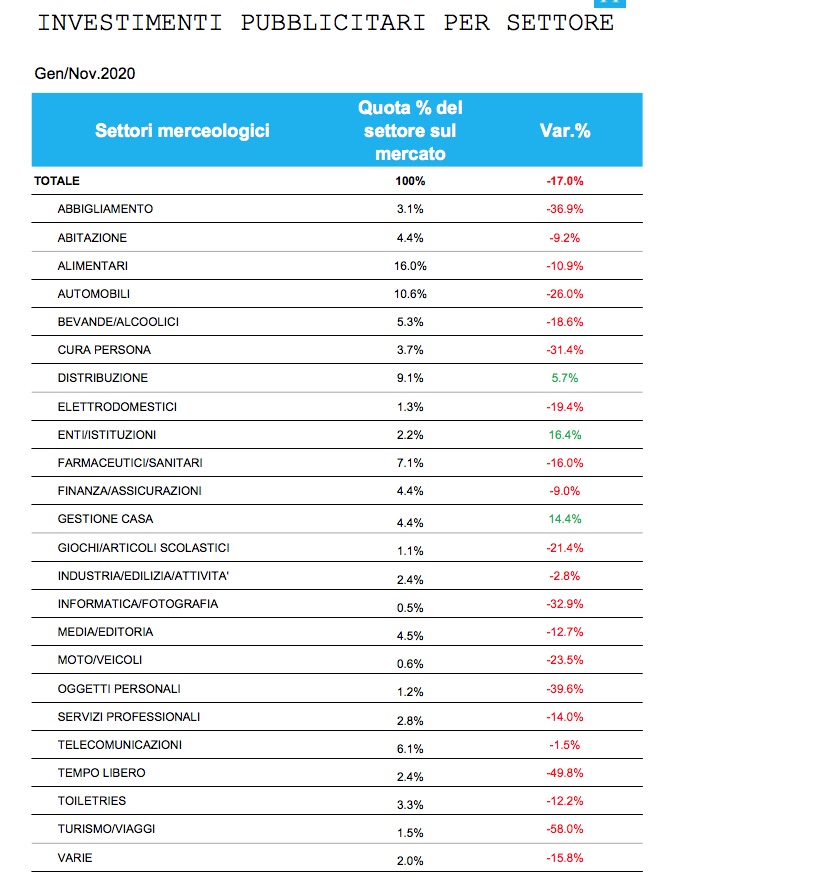

I settori merceologici che sono in crescita nel singolo mese di novembre sono 10, tra i quali si evidenziano le migliori performance di toiletries (+64,9%), gestione casa (+57,4%) e industria/edilizia/attività (+36,3%), Nel periodo gennaio – novembre si registrano in crescita sempre i settori: gestione casa (+14,4%), distribuzione (+5,7%) e enti / istituzioni (+16,4%). Relativamente ai comparti con una maggiore quota di mercato, si evidenziano nel periodo cumulato gli andamenti negativi di automobili (-26%), abitazione (-9.2%), farmaceutici/sanitari (-16%) e bevande (-18,6%) che hanno perso nel 2020 265 milioni di € circa.

“Istat ha calcolato – conclude Dal Sasso – per il mese di novembre una flessione congiunturale delle vendite al dettaglio (-7,4%) composta da crescita dei beni alimentari (+1,0%) e da una caduta dei non alimentari (-13,5%). Parallelamente, si rileva una crescita tendenziale del commercio elettronico del 50,2%. Mercato a due velocità che tuttavia mostra timidi segnali di ritorno alla normalità seppure con andamenti differenti. Se, come ormai possiamo prevedere, la chiusura ruotasse intorno a -11/-12 %, potremmo allora dire di avere limitato i danni: l’ultima crisi finanziaria (2011-2012) aveva portato un decremento del mercato pubblicitario del 16,6% , certamente con conseguenze non comparabili con quanto stiamo vivendo oggi”.