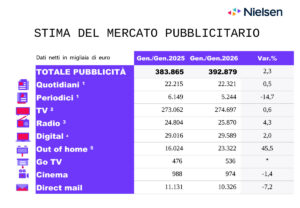

Il mercato degli investimenti pubblicitari in Italia torna in positivo a ottobre, facendo segnare +0.7% e portando la raccolta dei primi dieci mesi del 2022 a -1.2%.

Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti “Over The Top” (OTT), l’andamento nel periodo gen./ott. 2022 risulta in negativo -4.1%.

«Il mercato torna sopra la “quota zero” nel mese di ottobre dopo tre mesi sotto la linea di galleggiamento. Il dato è in sincronia con i numeri macroeconomici che mostrano una crescita acquisita del PIL a dicembre del +3,9% (Istat); sostenuta oltre che dalla componente investimenti, dalla domanda interna. Si tratta di un segnale positivo per le aziende che sostengono attraverso la comunicazione i propri marchi e prodotti» ha commentato Alberto Dal Sasso, Adintel Southern Europe Cluster Leader di Nielsen.

Relativamente ai singoli mezzi, la TV è in calo del 2.1% ad ottobre e del -7.7% nel periodo gen./ott.2022. In negativo la Stampa, i Quotidiani, a ottobre sono in calo del 7.2% (il periodo cumulato chiude a -4.4%), mentre i Periodici calano del 8.7% (il periodo cumulato chiude a -3.4%). In positivo la Radio ad ottobre, +1.2% (il periodo cumulato chiude a +3.2%).

Sulla base delle stime realizzate da Nielsen, la raccolta dell’intero universo del web advertising nel periodo gen./ott.2022 chiude con un +2.8% (-4% se si considera il solo perimetro Fcp AssoInternet). Continua la ripresa dell’Out of home (Transit e Outdoor) che conferma l’andamento positivo con un +50.7% nel periodo gen./ott.2022. In positivo anche la Go TV che chiude il periodo gen./ott.2022 a +55.8% e il Direct mail 1.3%. Continua la ripresa degli investimenti pubblicitari sul mezzo Cinema.

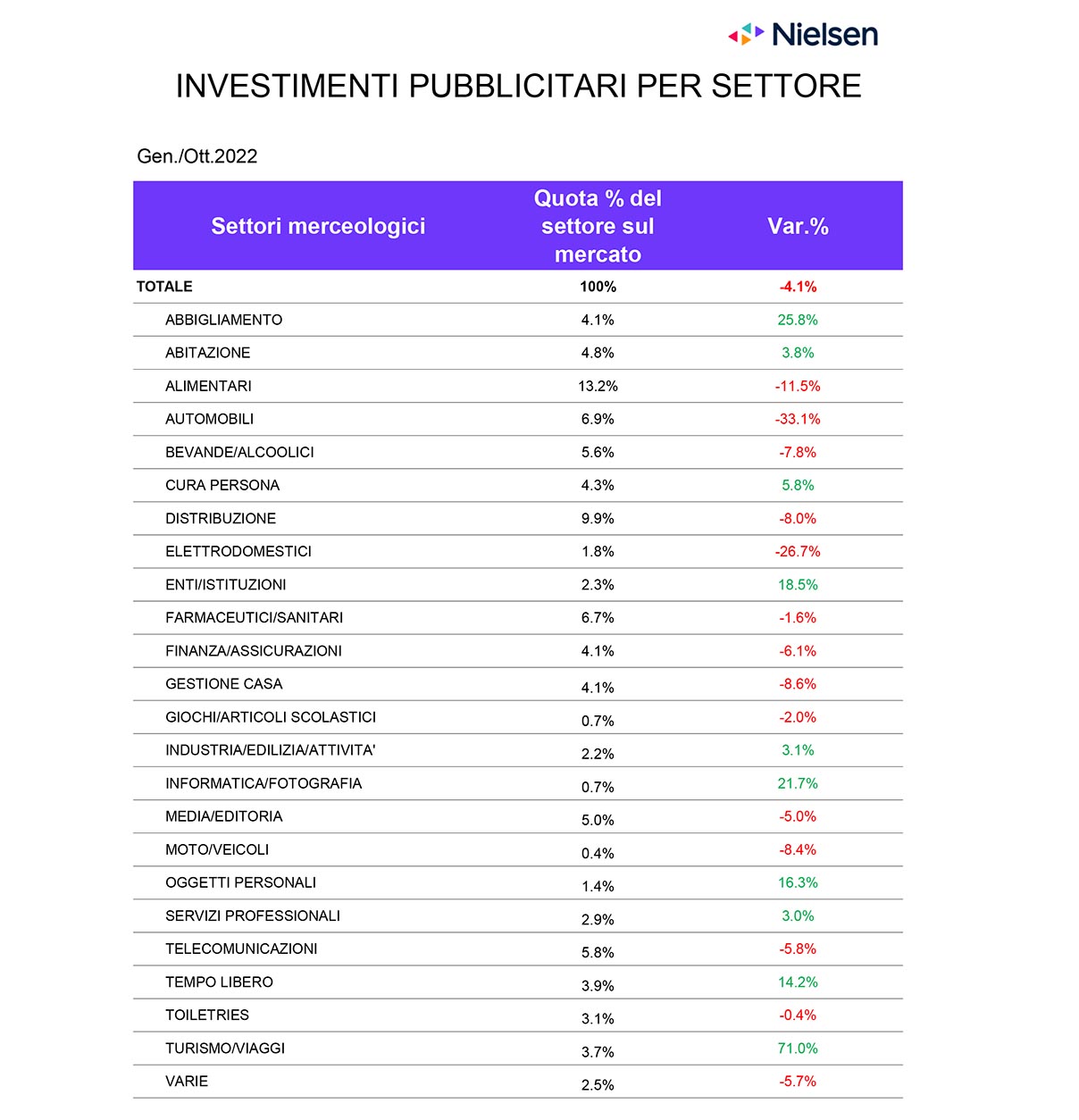

Sono 12 i settori merceologici in crescita nel mese di ottobre, il contributo maggiore è portato dal settore Automobili (+24.5%), che tornano ad investire, Enti/Istituzioni (+75.5%), Abbigliamento (+23%), Toiletries (+37.3%). In calo a ottobre gli investimenti di Media/Editoria (-24.3%), Distribuzione (-4.2%) e Bevande/Alcoolici (-34.9%).

Relativamente ai comparti con una maggiore quota di mercato, si evidenzia, nei primi dieci mesi del 2022, l’andamento positivo di Abbigliamento (+25.8%), Tempo libero (+14.2%) e Cura persona (+5.8%).

«Rimaniamo in attesa dei risultati (sportivi e di comunicazione) della kermesse Qatariota che andrà a concludersi nei prossimi giorni. Questi contribuiranno con buona probabilità a una chiusura d’anno in segno positivo – continua Dal Sasso – Ci avviciniamo ad un anno più complesso sia per l’assenza di grandi eventi globali che per aspettative macroeconomiche più contenute, sia nell’area Euro che in Italia. Nonostante le incertezze prevediamo che circa la metà dei settori che monitoriamo, vedrà una crescita, seppur contenuta, degli investimenti in comunicazione».