La GDO italiana è un affare di famiglia, dal controllo (85,4% delle aziende) ai CdA (3 membri su 4 sono anche azionisti)

L’Area Studi Mediobanca ha presentato la nuova edizione dell’Osservatorio sulla GDO italiana e internazionale a prevalenza alimentare che aggrega i dati economico-patrimoniali di 124 aziende nazionali e 31 maggiori operatori internazionali nel periodo 2019-2024.

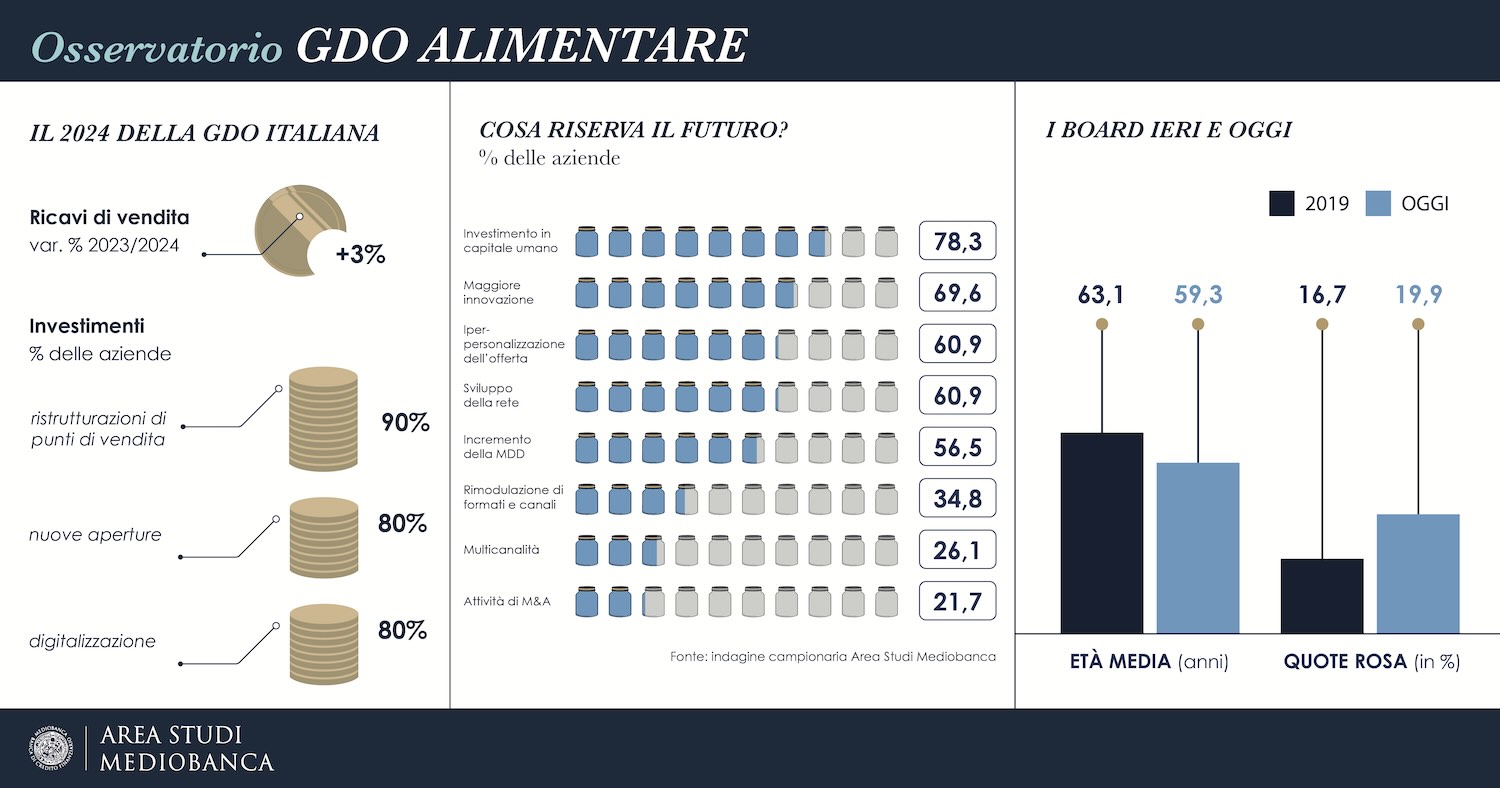

Lo studio, che comprende approfondimenti su MDD, ESG e governance, rileva che nel 2024 il fatturato della GDO è cresciuto del 3% sull’anno precedente, che il 2023 è stato un anno record per i margini, ai massimi livelli dal 2019, e per la ripresa degli investimenti (18,7% sul 2022), mentre si è ridotto il divario in termini di ricavi tra discount (+9,2% i ricavi sul 2022) e gli altri operatori (+7,3%), ma i primi vanno più veloci in termini di marginalità con un Ebit che si attesta al 4,8%, contro il 2,3% degli altri gruppi, così come per il ROI, al 16,5% (5,9% gli altri operatori).

Italia vs estero. Nel 2023 l’aggregato dei maggiori gruppi italiani della GDO a prevalenza alimentare ha realizzato un fatturato netto pari a €109,6 miliardi (IVA esclusa), di cui 14,7 miliardi in capo a operatori a controllo estero (13,4% del totale). Meno performanti gli operatori a controllo straniero che tra il 2019 e il 2023 registrano una crescita media annua del fatturato del 4,3% (+6,7% gli operatori italiani) con Ebit all’1,3% (3,1% per gli operatori nazionali) e ROI al 5% (7,6% gli italiani). Tra il 2019 il 2023 la quota di mercato dei sette gruppi della GDO, con esclusione delle due cooperative Conad e Coop, è cresciuta di 6,7 punti percentuali, anche grazie all’incremento delle basi associative. VéGé è l’operatore che ha attratto il maggior numero di nuovi associati (sette).

La GDO italiana è un affare di famiglia (che controllano in maniera totalitaria l’85,4% delle aziende non cooperative), perlopiù numerose (la quota media di ciascun azionista in una società è pari all’11,2%) e un po’ più giovani: nel confronto tra 2019 e 2023 l’età media è passata da 63 a 59 anni. Del tutto assenti i fondi di private equity.

ESG e reputazione. Nell’ultimo biennio tre quarti delle imprese della GDO hanno effettuato investimenti in sostenibilità. Nel 90,5% dei casi le aziende sono state spinte dalla necessità di migliorare la propria reputazione, motivazione seguita dalla visione dell’imprenditore o del top management (76,2%) e dall’esigenza di adeguarsi alla normativa (66,7%).

Il confronto internazionale rende la GDO italiana una pulce, con un’eccezione. Nel 2023 i maggiori retailer internazionali hanno registrato un fatturato che oscilla tra i 582 miliardi di euro della statunitense WalMart e i 21 miliardi della canadese Empire. L’eccezione è Esselunga che nelle vendite per metro quadro supera tutti i principali operatori internazionali, con quasi 16mila euro per mq, seguita a distanza dalle britanniche Tesco (13.701 euro/mq) e J Sainsbury (12.248 euro/mq), dalla canadese Empire (12.128) e dall’altra britannica Wm Morrison (€11.829).