Incerti e preoccupati per quanto potrà accadere prossimi dodici mesi, gli italiani si ripiegano su sé stessi e sul privato.

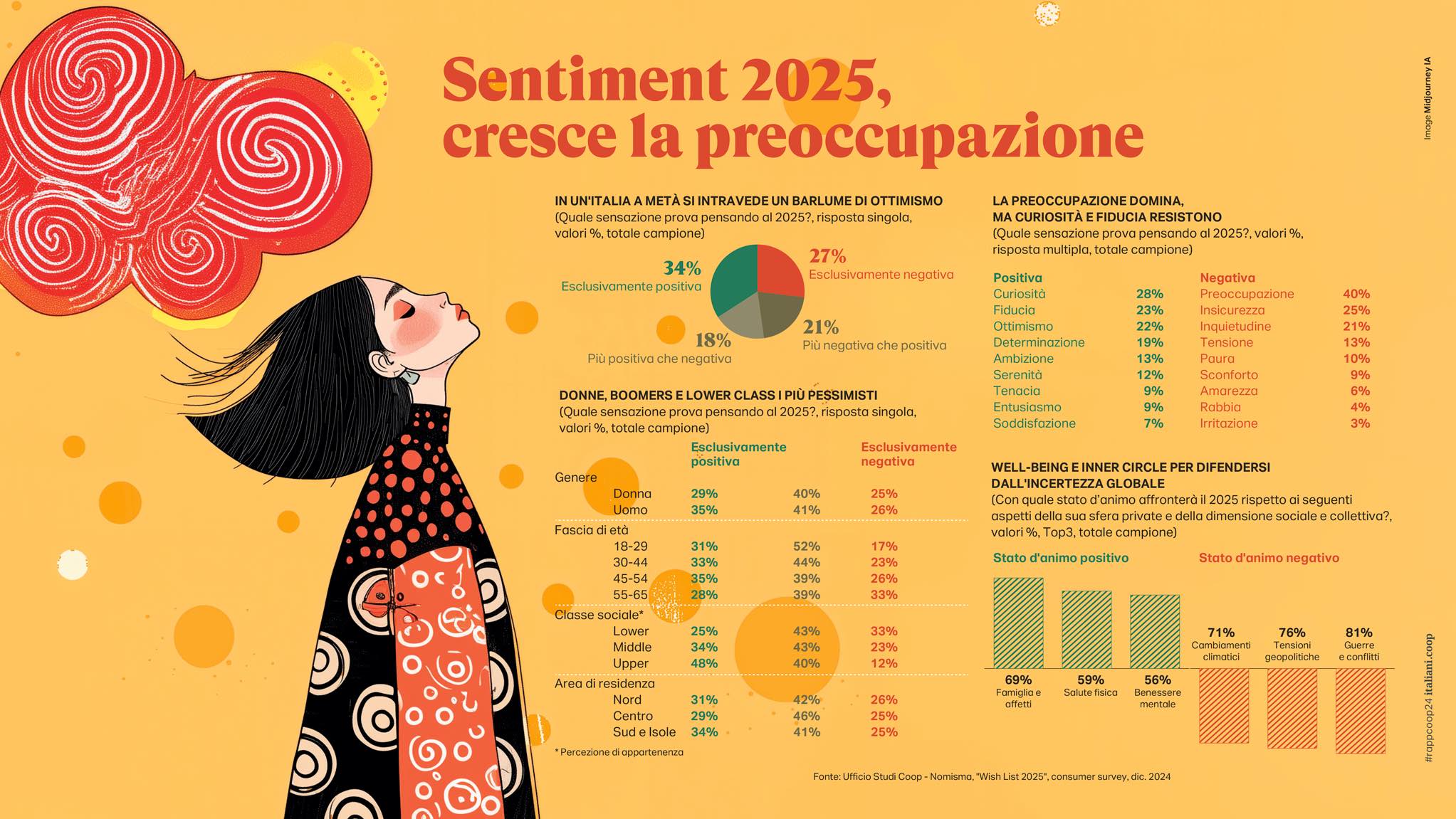

La ‘winter edition’ del Rapporto Coop, che nel mese di dicembre ha aggiornato la ricerca svolta in settembre, vede un clima più grigio rispetto a 12 mesi fa in un paese diviso a metà tra chi ha attese positive (52%) e chi guarda al 2025 con preoccupazione.

A pesare sulle percezioni sono sicuramente il contesto internazionale e le difficoltà economiche del sistema Paese. Ad alimentare la positività viceversa continuano ad essere soprattutto gli affetti familiari (69%), la salute fisica (59%) e il benessere psichico (56%). Per la prima volta dopo lungo tempo, gli italiani che ipotizzano nel 2025 una crescita dei consumi superano del 6% quelli che prevedono di diminuirli.

Timore di spendere. Più che il piacere di spendere, però, è diffuso il timore di doverlo fare per le spese obbligate, dalle utenze alla spesa alimentare che registrano un saldo positivo, mentre tutti gli altri settori manifestano invece intenzioni di acquisto in prevalenza negative, soprattutto per ristorazione, viaggi e intrattenimento extradomestico.

Rimangono in campo le strategie per risparmiare già sperimentate negli ultimi anni come il ricorso alle promozioni (lo farà l’88% del campione), la rinuncia al superfluo (77%) e la scelta della convenienza per il 75%.

Rinviati, poi, ancora per un altro anno almeno per la grande maggioranza degli italiani gli acquisti di beni durevoli (casa, auto, elettrodomestici e tecnologia); in contrazione anche le intenzioni d’acquisto di smartphone, cui nell’ultimo decennio nessuno sembrava disposto a rinunciare.

Tutto in famiglia. Incerti e preoccupati per quanto potrà accadere prossimi dodici mesi, gli italiani si ripiegano su sé stessi e sul privato. Per il Rapporto Coop, in prospettiva gli italiani vogliono diventare più individualisti ed ego referenziali.

Benessere e casalinghitudine regnano sovrani anche quando si delineano le tendenze sul cibo; sempre più home dining e long cooking con il consumo domestico in crescita nelle intenzioni e quello fuori casa rimasto appannaggio dei più abbienti (se la upper class sale di 13 punti, la lower indietreggia di 35 e anche la classe media mostra segnali di fatica attestandosi su -14).