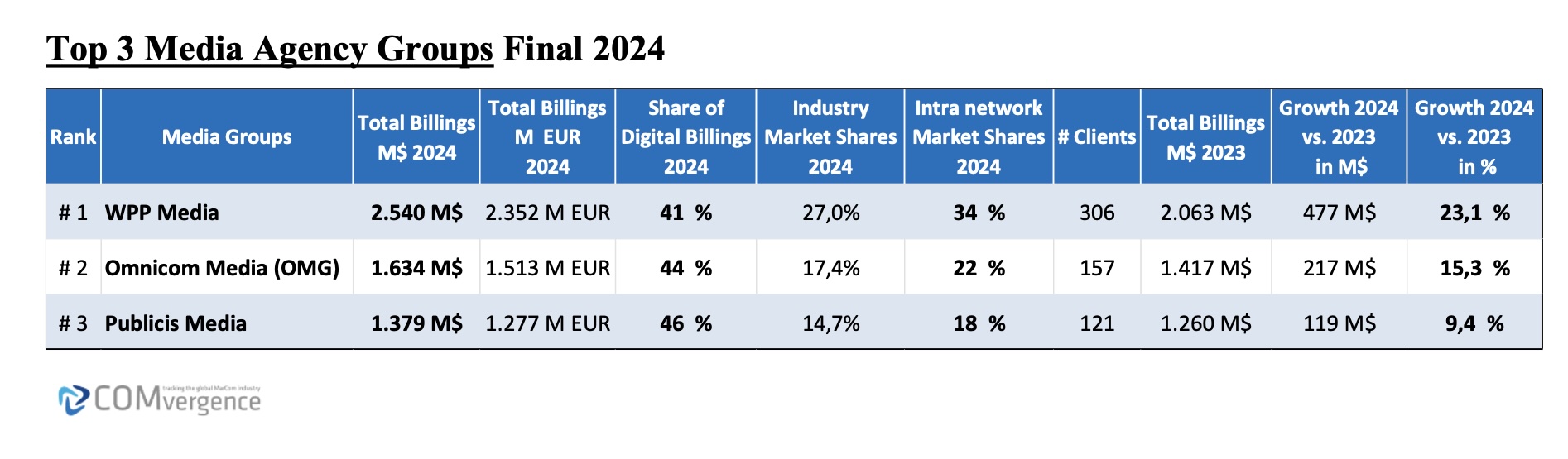

Anche la classifica globale Billings and Market Share di COMvergence vede al primo posto WPP Media, seguito da Publicis Media e OMG

Il report annuale Billings and Market Share di COMvergence, che incorpora i risultati completi di tutte le agenzie e i gruppi media, vede dominare sul mercato italiano WPP Media. La divisione di investimenti media di WPP mantiene una forte leadership con una quota di mercato del 27% e un billing pari a 2,5 miliardi di dollari, in crescita rispetto al 23,1% del 2023. Al secondo posto segue Omnicom Media con 1,6 miliardi di dollari di billing nel 2024, mentre Publicis Media si classifica terzo con 1,4 miliardi di dollari.

Come fa notare la società di consulenza media, se la proposta di fusione IPG-Omnicom sarà finalizzata entro la fine dell’anno, il billing combinato dei due gruppi ammonterebbe a 2,1 miliardi di dollari, valore che posizionerebbe la nuova Omnicom Media Group integrata con Mediabrands al secondo posto tra i gruppi media anche in Italia.

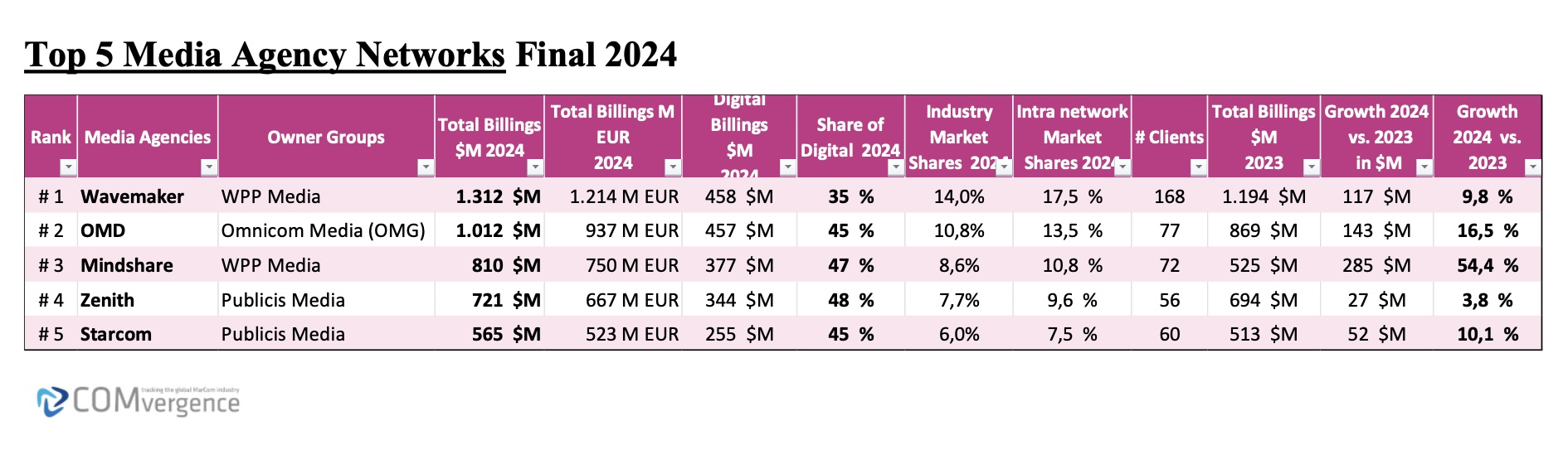

A livello di agenzie, Wavemaker si colloca in testa con un billing totale stimato di 1,3 miliardi di dollari, seguita da OMD con 1 miliardo di dollari, in crescita del 16,5% rispetto all’anno precedente. Mindshare si posiziona al terzo posto con 810 milioni di dollari e registra il tasso di crescita più elevato tra le prime cinque agenzie, pari al 54,4%. Seguono Zenith e Starcom, rispettivamente con 721 milioni e 565 milioni di dollari.

Secondo l’analisi, il billing amministrato dalle agenzie media appartenenti alle sei grandi holding e dalle principali agenzie indipendenti ammonta a 8 miliardi, pari all’85% degli investimenti pubblicitari sui media netti in Italia, stimati da COMvergence in 9,4 miliardi di dollari, in crescita del +11% rispetto agli 8,5 miliardi di dollari del 2023.

Gli investimenti in media digitali rappresentano una quota del 43% del totale ad-spend misurato nel 2024, per un totale di 3,5 miliardi di dollari. Le quote di investimenti digitali variano dal 22% di Carat al 98% di Webranking.

LO SCENARIO GLOBALE

L’analisi a livello globale di COMvergence stima un amministrato media globale 2024 di 263 miliardi di dollari, in crescita dell’8,7% sul 2023, gestito dalle principali agenzie media parte delle sei holding e delle principali indipendenti, come Horizon Media, la più grande con 7,6 miliardi di dollari di billing nel 2024. Questa cifra vale il 58% dell’ad-spend globale che COMvergence stima essere di 456 miliardi di dollari (+7,8%) in 48 mercati, mentre il restante 42% è gestito da agenzie media indipendenti più piccole e agenzie digitali specializzate, agenzie locali brasiliane, cinesi, giapponesi e sudcoreane non valutate, strutture interne delle aziende inserzioniste.

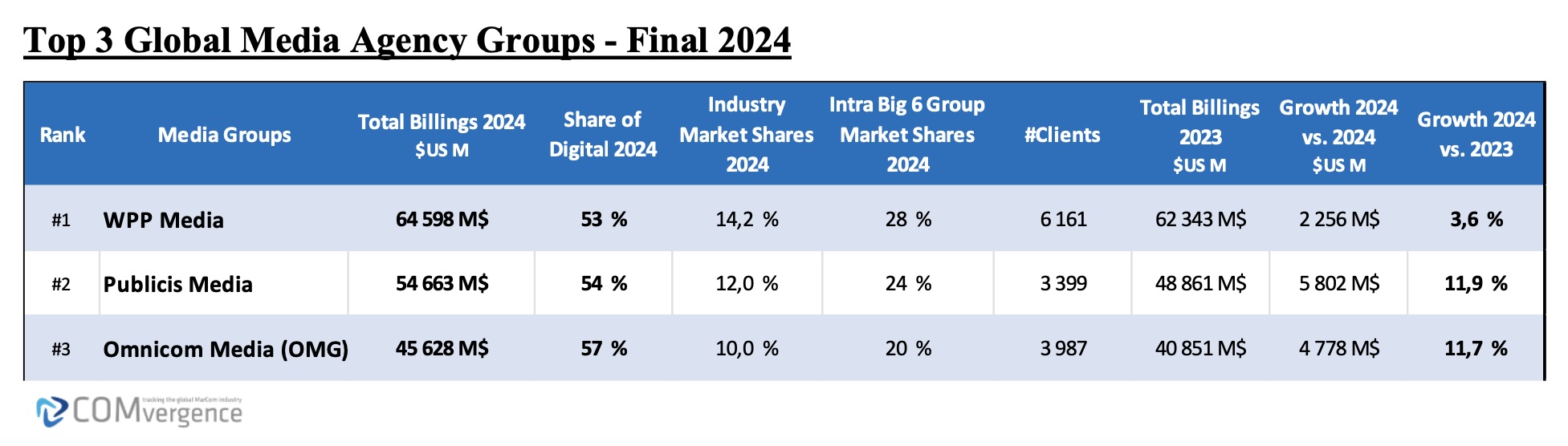

Come in Italia, la classifica globale vede parimenti in testa WPP Media, che conserva la sua prima posizione con una quota di mercato del 14,2% e 64,6 miliardi di dollari di billing globale, in crescita del 3,6% rispetto al 2023. Segue Publicis Media che mette a segno la crescita più alta tra le “Big 6” con un aumento dell’11,9% (+5,8 miliardi di dollari), raggiungendo 54,7 miliardi di dollari di billing nel 2024. Omnicom Media Group è terzo con 45,6 miliardi di dollari (+11,7%). Collettivamente, questi primi tre gruppi rappresentano il 71% del billing totale delle Big 6.

La classica cambierebbe qualora l’acquisizione di IPG da parte di Omnicom si chiudesse: con un billing 2024 combinato 73,5 miliardi di dollari, l’entità nata dall’unione di Mediabrands e Omnicom Media Group diventerebbe il gruppo media leader globale.

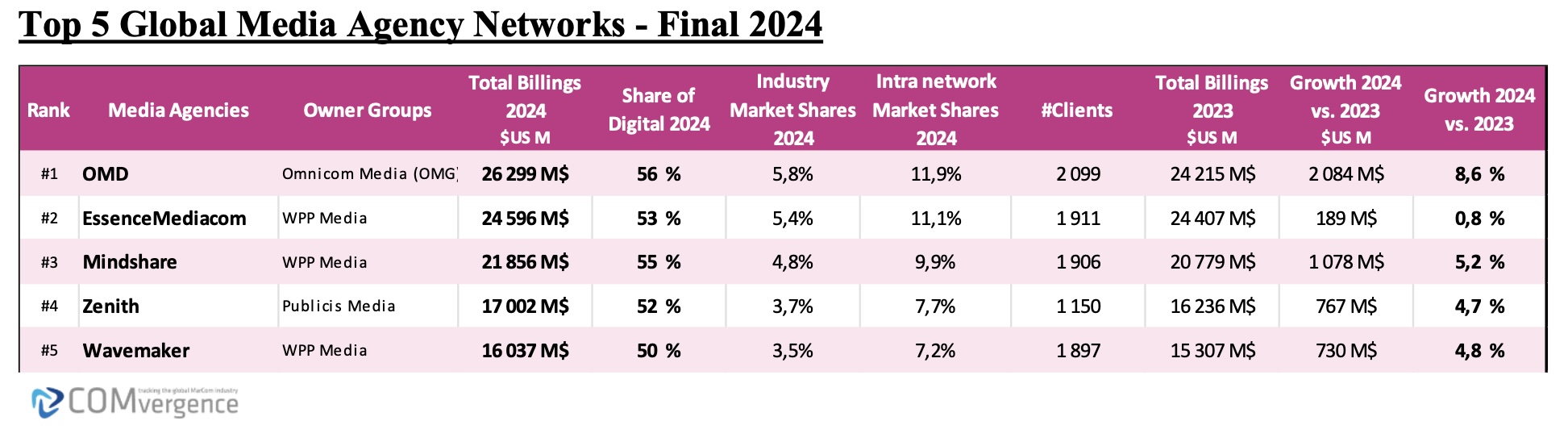

La prima agenzia per billing e quota di mercato a livello globale è OMD, che con 26,3 miliardi di dollari di amministrato supera EssenceMediacom, ora al secondo posto con 24,6 miliardi di dollari. Mindshare si conferma al terzo posto con 21,9 miliardi di dollari, con un vantaggio di 5 miliardi di dollari rispetto al suo più vicino concorrente, Zenith. Tra i primi 10 network di agenzie media, la sigla che segna la crescita più alta è Spark Foundry con +16,4%. Vale la pena rilevare che il 12% del billing globale è gestito da 135 agenzie media locali indipendenti, che collettivamente amministrano 30,9 miliardi di dollari.

La quota digitale è pari al 53% del totale, vale a dire 139 miliardi di dollari tra i gruppi Big 6 e le principali agenzie indipendenti, in crescita del +13% rispetto al 2023.

La quota digital varia a seconda delle sigle dal 47% di Initiative e Havas Media al 63% iProspect. Minori le differenze in termini di gruppi, con una quota digitale che va dal 47% per Havas Media Network al 57% per OMG. Tra le Big 6 gli investimenti digitali sono cresciuti del +12% raggiungendo 123 miliardi di dollari.

La quota di billing proveniente da new business, monitorata dallo studio FY 2024 Global New Business Barometer di COMvergence uscito a marzo, è pari a 39 miliardi di dollari, il 15% dell’amministrato totale dei gruppi media Big 6 più le agenzie indipendenti.