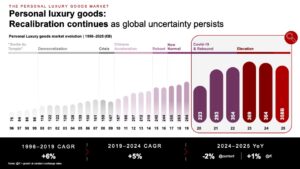

Anche se i fondamentali restano solidi, nel terzo trimestre dell’anno il lusso continua a rallentare secondo il Luxury Goods Worldwide Market Monitor di Bain & Company, realizzato in collaborazione con Altagamma.

Dopo oltre un decennio di crescita ininterrotta – pandemia a parte -, il comparto affronta un’inversione di rotta significativa dopo aver sfiorato i 1.500 miliardi di euro nel 2024. La turbolenza è destinata a diventare il nuovo punto di riferimento del lusso per un periodo prolungato, nota il report curato come sempre da Claudia D’Arpizio e Federica Levato. L’instabilità è frutto della combinazione di incertezza economica, tensioni geo-politiche, volatilità dei mercati e cambiamenti culturali che stanno dando luogo a una congiuntura particolarmente instabile con una potenziale battuta d’arresto dopo 15 anni positivi.

Disillusione. I marchi devono decodificare il nuovo ritmo del mercato e tornare ai fondamentali della proposizione di valore in “chiare e differenziate brand identity, ancorate a prodotti di grande qualità e un’architettura dei prezzi ben ponderata. I marchi dovrebbero impegnarsi per alimentare il desiderio dei consumatori e definire un posizionamento chiaro e unico nei confronti dei propri clienti”, si legge nella nota di Bain & Co.

La turbolenza è esacerbata da fratture culturali sempre più evidenti, avverte il report. I marchi del lusso si trovano ad affrontare non solo un indebolimento del sentiment dei consumatori, ma anche una crescente disillusione nei confronti delle loro offerte tra le generazioni più giovani, in particolare la Gen Z. Tendenza che sta mettendo in discussione il consolidato equilibrio prezzo-valore del comparto, mentre un gruppo crescente di consumatori più giovani sta rivalutando il proprio rapporto con il lusso.

Motori inceppati sono anche la capacità di innovazione e i canali di distribuzione. La prima, per il report, sembra perdere slancio e appeal, mentre la leadership creativa, vitale per il settore, è sotto pressione e si sta trasformando in una rotazione degli incarichi tra i marchi, come evidenziano gli ultimi passaggi alle direzioni creative delle maison. I canali di distribuzione, in particolare i punti vendita multi-marca fisici e digitali, sono alle prese con le pressioni finanziarie, con alcuni operatori che cercano di stabilizzare il debito e preservare la liquidità, e altri impegnati in ristrutturazioni.

Resilienza. “Anche se la domanda rallenta nel breve termine, il lusso ha sempre mostrato un’eccezionale resilienza, grazie a una base di consumatori globale in espansione e a driver emotivi profondi”, afferma D’Arpizio.

L’analisi di Bain & Co. delinea tre possibili scenari per la chiusura del 2025. Il più probabile è un perdurante calo del mercato, che dovrebbe contrarsi tra il 2% e il 5% su base annua. Più ottimista è l’ipotesi di una ripresa, che vedrebbe una chiusura in sostanziale stabilità (tra -2% e +2%). Lo scenario peggiore prevede un calo più marcato, tra il 5% e il 9%, al momento considerato poco probabile, tuttavia ulteriori tensioni geopolitiche possono avere ripercussioni sia sulla stagione turistica in Europa, sia sulla spesa nel mercato medio-orientale.